Pentru a reflecta operațiunea de lichidare a mijloacelor fixe cu valorificarea materialelor, trebuie să faceți următoarele:

1. Calculul sumei deprecierii înainte de decizia de lichidare a obiectului

Pentru a efectua operația „Acumularea amortizarii până la decizia de lichidare a obiectului” (vezi tabelul exemplu), trebuie să creați un document Operațiune regulată cu tipul de operațiune „Amortizarea și amortizarea mijloacelor fixe”. Ca urmare a postării documentului, vor fi generate afișările corespunzătoare.

Crearea unui document „Operațiune de rutină” cu tipul de operațiune „Amortizarea și amortizarea mijloacelor fixe”:

Formarea unei forme tipărite a situației de amortizare a activelor:

Apelați din meniu: Mije fixe și active necorporale - Rapoarte - Declarație de amortizare mijloace fixe, apoi selectați luna pentru care este generat raportul și faceți clic pe butonul Generare.

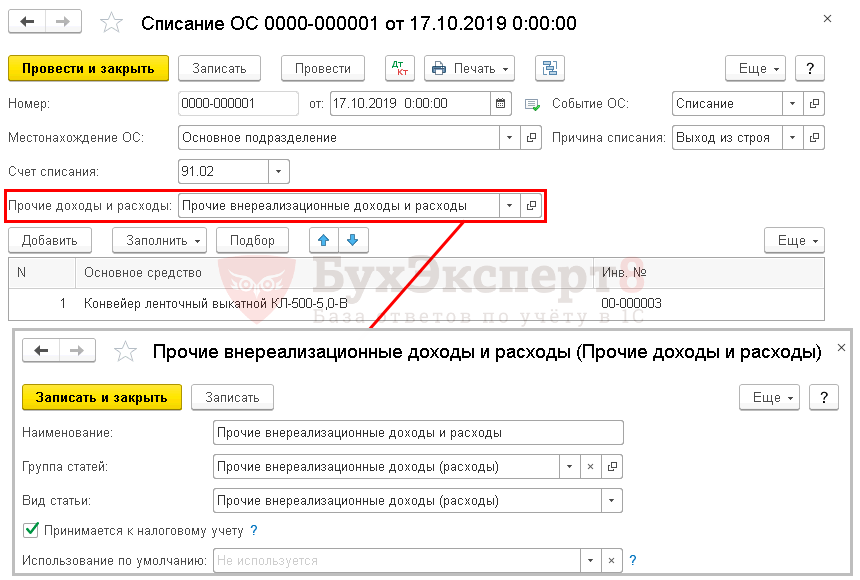

2. Radierea mijloacelor fixe.

Pentru a efectua operațiuni: „Calculul deprecierii pentru ultima lună”; „Anularea costului inițial al sistemului de operare”; „Anularea amortizarii acumulate pe toata perioada”; „Stergerea valorii reziduale a activelor fixe (pierderii)” (a se vedea tabelul exemplu) - trebuie să creați un document Stergerea mijloacelor fixe. Ca urmare a postării documentului, vor fi generate afișările corespunzătoare.

Crearea unui document „Anularea sistemului de operare”:

- Apelați din meniu: imobilizari și imobilizări necorporale - Cedarea imobilizărilor - Radierea mijloacelor fixe.

- Butonul de creare.

Completarea documentului „Anularea sistemului de operare”:

- În câmpul De la, introduceți data la care mijlocul fix a fost anulat.

- În câmpul Motiv pentru radiere, selectați motivul radierii mijloacelor fixe din directorul „Motive pentru radierea mijloacelor fixe”.

- În câmpul Asset location, indicați departamentul în care este anulat mijlocul fix.

- În câmpul Cont anulat, indicați contul în care se vor acumula cheltuielile la cedarea mijloacelor fixe.

- În câmpul OS Event, selectați un eveniment care are loc cu instrumentul principal din cartea de referință OS Events.

- În câmpul Element de cheltuieli, indicați elementul de cost prin care vor fi luate în considerare cheltuielile la cedarea mijloacelor fixe.

- Faceți clic pe butonul Adăugați din partea tabelară a documentului și selectați mijlocul fix de anulat.

- Faceți clic pe butonul Inscripționare.

- Pentru a apela un formular tipărit pentru Actul privind anularea unui element de imobilizare, puteți utiliza butonul Act privind anularea mijloacelor fixe (OS-4).

- Faceți clic pe butonul Trimiteți.

Ca urmare a documentului „Stergere mijloace fixe”, au fost generate înregistrări pentru amortizare în luna cedarii, valoarea reziduală a mijlocului fix a fost contabilizată la cheltuieli în debitul contului 91.02 „Alte cheltuieli”.

3. Contabilitatea lucrărilor efectuate pentru dezmembrarea instalației de mijloace fixe.

Să efectueze operațiuni: „Contabilitatea lucrărilor efectuate de antreprenor în timpul lichidării OS”; „Contabilizarea TVA aferentă lucrărilor finalizate” (a se vedea tabelul exemplu) - trebuie să creați un document Primirea bunurilor și serviciilor. Ca urmare a postării documentului, vor fi generate afișările corespunzătoare.

Crearea unui document „Recepția de bunuri și servicii”:

Completarea antetului documentului „Recepția de bunuri și servicii”:

- În câmpul Nr. act, introduceți numărul documentului de chitanță.

- În câmpul De la, introduceți data documentului de primire.

- În câmpul Cont, selectați un furnizor din directorul Conturi. Pentru mai multe informații despre completarea detaliilor unei contrapărți, consultați articolul „Completarea detaliilor unei contrapărți conform Registrului unificat de stat al persoanelor juridice”

- În câmpul Contract, selectați contractul cu furnizorul. Atenţie! In fereastra de selectie a contractelor sunt afisate doar acele contracte care au tipul de contract Cu un furnizor.

- Făcând clic pe hyperlinkul Decontări, puteți modifica conturile pentru decontări cu contrapărți și regulile de compensare a avansului.

- În câmpul Factură pentru plată, puteți selecta o factură pentru plată către furnizor.

Completarea părții tabelare a documentului „Recepția de bunuri și servicii”:

- Faceți clic pe butonul Adăugați.

- În câmpul Nomenclatură, selectați lucrări (servicii) (în directorul „Nomenclatură”, numele serviciilor primite trebuie introdus în folderul „Servicii”).

- În câmpul Conturi, selectați contul dorit și subcontul acestuia.

Pentru a efectua operațiunea „TVA pentru lucrările efectuate de antreprenor este acceptată pentru deducere” (vezi tabelul exemplu), trebuie să creați documentul Factură primită. Ca urmare a acestui document, vor fi generate tranzacțiile corespunzătoare.

Atenţie! Inainte de a inregistra o factura de furnizor, trebuie sa postezi documentul „Primire bunuri si servicii” (butonul Postare), in caz contrar factura nu va fi afisata.

Crearea documentului „Factura primită”:

- Pentru a înregistra o factură primită de la un furnizor, completați mai întâi Nr. factură și din câmpurile, apoi faceți clic pe butonul Înregistrare. În acest caz, documentul „Factură primită” este creat automat și apare un hyperlink către factura creată sub forma documentului de bază.

- Deschideți documentul Factură primită pentru primire. Câmpurile documentului vor fi completate automat cu date din documentul „Recepție bunuri și servicii”.

- Câmpurile Nr. factură și de la factură reflectă numărul și data facturii furnizorului.

- În câmpul Primit, introduceți data la care clientul a primit efectiv factura. Inițial, se introduce data înregistrării documentului „Recepția bunurilor și serviciilor”.

- În câmpul Documente de bază este indicat documentul de bază. Pentru a introduce o factură bazată pe mai multe documente de chitanță, puteți face clic pe hyperlinkul „Modificare”, faceți clic pe butonul Adăugare din „Lista documentelor de bază” și selectați documentele corespunzătoare.

- Bifați caseta de selectare Reflect VAT deduction in the purchase book pentru a reflecta deducerea TVA pe factură din registrul de achiziții. Dacă caseta de selectare nu este bifată, atunci deducerea este reflectată în documentul de reglementare „Crearea intrărilor în registrul de achiziții”.

- Câmpul Cod tip operațiune se completează automat și corespunde codului operațiunii care se desfășoară, care este afișat în coloana 4 a jurnalului facturilor primite și emise. În conformitate cu Decretul Guvernului Federației Ruse din 26 decembrie 2011 nr. 1137, bunurile (lucrări, servicii) primite corespund unui cod numeric de tip tranzacție 01 - Bunuri, lucrări, servicii primite.

- Selectați Metoda de primire selectând butonul radio: Pe hârtie sau În formă electronică.

- Faceți clic pe butonul Salvare și închidere pentru a salva și a posta documentul.

4. Activele materiale au fost valorificate după lichidarea mijlocului fix.

Pentru a efectua operațiuni: „Contabilitatea activelor materiale rămase după lichidarea mijloacelor fixe (deșeuri feroase)”; „Contabilitatea activelor materiale rămase după lichidarea unui mijloc fix (piesă de schimb)” - trebuie să creați un document Primirea mărfurilor. Ca urmare a postării documentului, vor fi generate afișările corespunzătoare.

Crearea documentului „Poziționarea mărfurilor”:

- Apelați din meniu: Depozit - Inventar - Recepție mărfuri.

- Faceți clic pe butonul Creați.

Completarea antetului documentului „Recepția mărfurilor”:

- În câmpul De la, introduceți data documentului.

- În câmpul Depozit, selectați depozitul la care sunt trimise materialele din directorul „Depozite”.

- În câmpul Element de venit, selectați elementul care se referă la contul 91 „Alte venituri și cheltuieli”.

Completarea părții tabelare a documentului „Recepția mărfurilor”:

- Faceți clic pe butonul Adăugați.

- În câmpul Nomenclatură, selectați materialele care sunt primite la depozit (în directorul „Nomenclatură”, numele mărfurilor și materialelor primite trebuie introdus în folderul „Materiale”).

- În câmpul Cantitate, indicați numărul de bunuri și materiale acceptate.

- În câmpul Preț, indicați costul activelor materiale, care se bazează pe valoarea de piață.

- În câmpul Cont contabilitate, selectați contul solicitat pe care vor fi contabilizate materialele.

- Faceți clic pe butonul Postați și închideți pentru a salva și a posta documentul.

În unele cazuri, în mijloacele fixe complexe care constau din mai multe elemente articulate structural, dar care sunt listate în contabilitate și contabilitate fiscală ca un singur articol de inventar, devine necesară înlăturarea unui mecanism care nu mai este necesar fără restaurarea lui ulterioară. Obiectul în sine își păstrează capacitățile funcționale și continuă să fie utilizat în activitățile de afaceri. Aceasta se realizează prin lichidarea parțială a obiectului. Adesea, lichidarea parțială a unui mijloc fix se efectuează și în legătură cu bunurile imobiliare, atunci când o parte a unei clădiri sau o extindere a acesteia care nu este adecvată pentru utilizare ulterioară este demolată.

Documentare

Nici legislația contabilă și nici cea fiscală nu definesc acest concept. Reglementările contabile „Contabilitatea activelor fixe” (PBU 6/01) (aprobate prin ordin al Ministerului Finanțelor al Rusiei din 30 martie 2001 nr. 26n) și Codul fiscal al Federației Ruse menționează doar că, în caz de lichidarea parțială a unui mijloc fix, costul inițial al elementului de mijloc fix se modifică (p 14 PBU 6/01, paragraful 2 al articolului 257 din Codul fiscal al Federației Ruse).

Orice cedare este precedată de o concluzie a comisiei despre imposibilitatea utilizării mijlocului fix. Pe baza acesteia, procesul de lichidare parțială a unui obiect începe cu crearea unui comision. O comisie de lichidare poate fi numită pentru a rezolva problema lichidării parțiale a unui anumit mijloc fix sau poate fi creată pentru o perioadă lungă (de obicei un an calendaristic) și să își desfășoare activitățile în mod continuu.

Dacă organizația are o comisie permanentă care se ocupă cu determinarea caracterului adecvat al utilizării ulterioare a activelor imobilizate, a posibilității și eficacității restabilirii acestora, atunci este recomandabil să o folosească în timpul lichidării parțiale.

Este recomandabil să includeți într-o astfel de comisie contabilul șef sau un alt reprezentant al departamentului de contabilitate (de exemplu, un contabil pentru active fixe), precum și persoana care este responsabilă de siguranța acestui obiect. Pentru a participa la lucrările comisiei, organizația are dreptul de a invita specialiști de la diferite inspecții, cărora, în conformitate cu legislația Federației Ruse, li se încredințează funcțiile de înregistrare și supraveghere a anumitor tipuri de proprietate (clauza 77 din Ghidul de contabilitate a mijloacelor fixe, aprobat prin ordin al Ministerului de Finanțe al Rusiei din 10.13.03 nr. 91n).

După inspectarea obiectului, comisia, ca și în cazul radierii normale a mijloacelor fixe, determină potrivirea acestuia pentru utilizare ulterioară folosind documentația tehnică necesară. În același timp, în special (clauza 77 din orientări):

identifică părți specifice (articole incluse în obiect) care sunt supuse lichidării parțiale;

ia o decizie privind lichidarea parțială a unui mijloc fix;

întocmește și semnează un act privind lichidarea parțială a unui element de imobilizare și supune acest act spre aprobare șefului organizației.

În cazul în care există metale neferoase și prețioase în partea aruncată a obiectului sau în componentele și părțile sale individuale, comisia asigură și controlează îndepărtarea acestora pentru transferul ulterior la rafinare. În plus, comisia exercită control asupra determinării greutății (cantității) de metale neferoase și prețioase extrase, transferându-le în depozit și procesând documentele relevante.

Decizia luată de comisie trebuie consemnată în actul de lichidare parțială a mijlocului fix.

De la începutul anului trecut, contabilitatea a folosit forme de documente contabile primare aprobate de șeful unei entități economice la propunerea funcționarului încredințat cu conducerea acesteia (clauza 4, articolul 9 din Legea federală din 11 decembrie 2011 nr. 402-FZ „Cu privire la contabilitate”) . Acestea pot fi documente primare elaborate independent de o entitate economică. În acest caz, ele trebuie să conțină detaliile obligatorii prevăzute la paragraful 2 al articolului 9 din Legea nr. 402-FZ. Totodată, organizațiile au dreptul de a utiliza în continuare formularele documentelor contabile primare date în albumele formularelor unificate.

Rezoluția Comitetului de Stat de Statistică al Rusiei din 21 ianuarie 2003 nr. 7 a aprobat forme unificate de acte privind anularea unui obiect individual (formularul nr. OS-4), vehiculele (formularul nr. OS-4a) și un grup de obiecte (Formular nr. OS-4b). O organizație poate adăuga detaliile necesare la forma unificată a actului de anulare care i se potrivește sau, folosind unul dintre formele specificate ca bază, poate dezvolta și aproba propria formă a actului.

O CT-ul se intocmeste in doua exemplare, semnat de membrii comisiei de lichidare si aprobat de conducatorul organizatiei sau o alta persoana imputernicita de acesta. O copie a actului este transferată departamentului de contabilitate, a doua rămâne la persoana responsabilă cu siguranța mijloacelor fixe.

Un act de radiere parțială (lichidare) a unui mijloc fix poate fi executat integral numai după finalizarea întregii proceduri de lichidare parțială a acestui obiect, deoarece, după cum sa menționat mai sus, comisia trebuie să exercite controlul asupra ridicării materialelor. active, inclusiv cele neferoase, din mijloacele fixe radiate ca parte a obiectului și metale prețioase.

Pe baza unui act aprobat de șeful organizației, atunci când se utilizează formulare unificate de documente primare, departamentul de contabilitate face o înregistrare corespunzătoare despre lichidarea parțială a unui obiect în cardul de inventar (formular nr. OS-6) al acestui obiect sau în registrul de inventar pentru contabilizarea mijloacelor fixe (formular nr. OS-6b) ( clauza 80 din ghid). După aprobarea actului, șeful organizației emite un ordin de lichidare parțială a unității.

S-a afirmat mai sus că, în urma lichidării parțiale a mijloacelor fixe, de multe ori rămân piese și materiale adecvate utilizării ulterioare. Aceste materiale sunt acceptate pentru contabilitate la valoarea lor reală (de piață) (clauza 9 din Reglementările contabile „Contabilitatea stocurilor” (PBU 5/01), aprobate prin ordin al Ministerului Finanțelor al Rusiei din 06/09/01 nr. 44n). În cazul lichidării parțiale a unei proprietăți imobiliare, se întocmește un act de dezmembrare a structurilor temporare (fără titlu) în formularul nr. KS-9 și un act de evaluare a clădirilor, structurilor, structurilor și plantațiilor supuse la demolare (relocare) în formularul nr. KS-10 (aceste formulare sunt aprobate printr-o rezoluție a Comitetului de stat de statistică Rusia din 11 noiembrie 1999 nr. 100). La înregistrarea activelor materiale obținute în timpul demontării și demontării clădirilor și structurilor, puteți utiliza actul în formularul nr. M-35 (aprobat prin Rezoluția Comitetului de Stat de Statistică al Rusiei din 30 octombrie 1997 nr. 71a).

Costul părții lichidate a obiectului

S-a precizat mai sus că, în cazul lichidării parțiale a unui mijloc fix, valoarea inițială a acestuia se modifică. Procedura de determinare a valorii specificate nu este stabilită nici prin acte juridice de reglementare ale contabilității, nici prin legislația fiscală. În funcție de circumstanțele specifice și tipurile de mijloace fixe, puteți utiliza una dintre următoarele metode pentru evaluarea părții lichidate a obiectului.

Puteți încerca să determinați ponderea părții lichidate a unui mijloc fix proporțional cu orice indicator fizic caracteristic unui obiect dat. Astfel, atunci când se efectuează o lichidare parțială a unui imobil, în urma căreia se modifică suprafața acestuia, costul părții lichidate este destul de potrivit pentru a se determina din proporțiile suprafețelor sale - dezafectate și originale.

Organizația, pe baza informațiilor despre suprafața proprietății specificate în titlul și (sau) documentele de inventar, calculează ponderea părții lichidate în suprafața totală a proprietății. Apoi, pe baza cotei calculate, se determină costul inițial al părții rămase din mijlocul fix și valoarea deprecierii aferente acestei părți, precum și valoarea reziduală a părții lichidate.

Exemplul 1

Organizația deține o clădire industrială cu o suprafață totală de 900 de metri pătrați. m. Din cauza unui incendiu care a avut loc în clădire, o parte a incintei cu o suprafață de 72 mp. m a fost lichidat. Suprafata noua, 828 mp. m (900 – 72), după înregistrarea la ITO este indicat în pașaportul proprietății. Actul de lichidare parțială a facilității a fost aprobat de șeful organizației la 24 ianuarie 2014. Costul inițial al sediului a fost de 12.600.000 de ruble, valoarea deprecierii acumulate până la finalizarea lucrărilor de lichidare a unei părți a clădirii a fost de 6.111.000 de ruble. În contabilitate și contabilitate fiscală, amortizarea unui obiect a fost calculată prin metoda liniară, durata de viață utilă a incintei, stabilită de organizație la acceptarea acestuia în contabilitate, a fost de 200 de luni (valoarea amortizarii lunare acumulate până la momentul lichidarea parțială a fost de 63.000 de ruble (12.600.000 de ruble / 200 de luni)).

Ponderea părții lichidate în suprafața totală a localului este de 8% (72 mp: 900 mp x 100%). Pe baza acestui fapt, costul inițial al părții lichidate a sediului a fost de 1.008.000 de ruble. (12.600.000 RUB x 8%), valoarea amortizarii acumulate atribuibile acestei părți este de 488.880 RUB. (6.111.000 RUB - 8%).

În ianuarie, la data aprobării de către șeful organizației a actului de lichidare parțială a sediului, organizația reduce costul inițial al clădirii și amortizarea acumulată asupra acesteia cu sumele indicate. Costul la care clădirea va fi luată în considerare în contabilitate și contabilitate fiscală după finalizarea lucrărilor de lichidare parțială este de 11.592.000 RUB. (12.600.000 – 1.008.000), valoarea amortizarii acumulate este de 5.622.120 RUB. (6.111.000 – 488.880), valoare reziduală - 5.969.880 ruble. (11.592.000 – 5.622.120).

Atunci când un obiect complex este parțial lichidat și valoarea tuturor elementelor individuale incluse în componența sa este cunoscută, nu va fi atât de dificil să se determine valoarea părții retrase a obiectului. Informațiile despre costul inițial al părții lichidate din mijlocul fix sunt preluate din documentele primare primite de la furnizor la achiziționarea acestui articol. Dacă se efectuează o lichidare parțială a unui mijloc fix complex creat de organizație în mod independent, costul inițial al părții lichidate este determinat (dacă este posibil) pe baza documentelor primare întocmite atunci când obiectul a fost acceptat în contabilitate.

Având informații despre costul inițial al unui element scos din funcțiune, pe baza metodei acceptate de calcul a amortizarii obiectului și a duratei de viață utilă care au fost adoptate la punerea în funcțiune a mijlocului fix, valoarea amortizarii acumulate aferente acestui articol. și se calculează valoarea reziduală a acestuia.

Exemplul 2

O imobilizare complexă include un element separat structural în valoare de 1.560.000 RUB. Acest articol este eliminat după 71 de luni de funcționare a instalației. Costul inițial al mijlocului fix este de 9.984.000 RUB la punerea în funcțiune, a fost stabilită o metodă de amortizare liniară și o durată de viață utilă de 96 de luni;

În timpul funcționării mijlocului fix până la lichidarea parțială a acestuia, a fost acumulată amortizare în valoare de 7.384.000 RUB. (9.984.000 RUB / 96 luni x 71 luni). Dintre acestea, elementul în curs de lichidare reprezintă 1.153.750 de ruble. (1.560.000 RUB: 96 luni x 71 luni).

Astfel, costul inițial al activului fix după lichidarea parțială a acestuia va fi de 8.424.000 RUB. (9.984.000 – 1.560.000), valoarea amortizarii acumulate este de 6.230.250 RUB. (7.384.000 – 1.153.750), valoare reziduală - 2.193.750 ruble. (8.424.000 – 6.230.250). Valoarea reziduală a articolului lichidat este egală cu 406.250 de ruble. (1.560.000 – 1.153.750).

În cazul lichidării parțiale a unui mijloc fix, este posibilă utilizarea metodei procentuale (scrisoarea Ministerului Finanțelor al Rusiei din 27 august 2008 nr. 03-03-06/1/479). Atunci când ia o decizie de anulare a unei părți a unui mijloc fix, comisia are dreptul de a determina în mod independent cota părții lichidate a obiectului, calculată ca procent din valoarea sa totală, indicându-l în actul de lichidare parțială a obiectului. obiect. Pe baza cotei stabilite, organizația calculează mai întâi costul inițial și valoarea amortizarii acumulate atribuibile părții lichidate a imobilizării, apoi determină costul părții rămase și valoarea deprecierii aferente acestei părți.

Exemplul 3

Să modificăm puțin condiția exemplului 2: dacă sumele costului inițial al mijlocului fix și amortizarea acumulată rămân neschimbate, 9.984.000 și 7.384.000 de ruble. Comisia a stabilit cota părții lichidate a obiectului în valoare de 15% din costul său inițial.

Din sumele totale ale costului inițial al mijlocului fix și amortizarea acumulată, partea lichidată reprezintă, respectiv, 1.497.600 RUB. (9.984.000 RUB x 15%) și 1.107.600 RUB. (7.384.000 RUB x 15%).

După lichidarea unei părți din mijlocul fix, costul său inițial va fi de 8.486.400 RUB. (9.984.000 – 1.497.600), valoarea amortizarii acumulate este de 6.276.400 RUB. (7.384.000 – 1.107.600), valoare reziduală - 2.210.000 ruble. (8.486.400 – 6.276.400), valoarea reziduală a părții lichidate a obiectului este de 390.000 RUB. (1.497.600 – 1.107.600).

Dacă valoarea părții lichidate a imobilizării nu poate fi determinată prin oricare dintre metodele de mai sus, nu rămâne decât să apelați la serviciile unui evaluator independent. Dar, în loc să evalueze valoarea de piață a părții rămase sau care se retrage din obiect, evaluatorul în acest caz trebuie să determine valoarea inițială a părții lichidate a imobilizării sau a cotei atribuibile acestei părți.

Contabilitate

Lichidarea parțială, după cum sa menționat mai sus, este unul dintre cazurile speciale de cedare a activelor fixe. Prin urmare, se reflectă în contabilitate în mod general.

Costul unui mijloc fix care se retrage, în cazul nostru - costul părții lichidate a unui mijloc fix, în baza paragrafului 29 din PBU 6/01, este supus radierii din contabilitate. Instructiuni de utilizare Planul de conturi pentru contabilitatea activităților financiare și economice ale organizațiilor (aprobat prin ordin al Ministerului Finanțelor al Rusiei din 31 octombrie 2000 nr. 94n) recomandă utilizarea unui subcont special „Retragerea activelor fixe”, deschis în cont. 01 „Active fixe” la anularea valorii unui mijloc fix. Cota-parte din costul inițial (de înlocuire) atribuibilă părții lichidate a imobilizării este anulată la debitul acestui subcont în corespondență cu subcontul de contabilizare a mijloacelor fixe. Partea corespunzătoare a sumei de amortizare acumulată pe durata reală de viață utilă a obiectului este anulată în creditul subcontului „Cederea mijloacelor fixe”.

S-a afirmat mai sus că în cazul lichidării parțiale a unui mijloc fix, o organizație poate primi piese, ansambluri și ansambluri adecvate pentru utilizare, precum și alte materiale. Conform paragrafului 79 din ghid, acestea sunt contabilizate la valoarea curentă de piață la data lichidării parțiale a obiectului.

Veniturile și cheltuielile din cedarea unei părți din obiect sunt reflectate în contabilitate în perioada de raportare la care se referă. În același timp, acestea sunt supuse creditării în contul de profit și pierdere ca alte venituri și cheltuieli (clauza 31 din PBU 6/01).

După lichidarea parțială, mijlocul fix continuă să fie utilizat, prin urmare, ar trebui să fie percepută amortizare. Amortizarea trebuie calculată începând cu data de 1 a lunii următoare celei de finalizare a lichidării parțiale până când costul acestui obiect este rambursat integral sau este scos din contabilitate.

Valoarea unui mijloc fix după lichidarea parțială se modifică în scădere și, prin urmare, se modifică și valoarea cheltuielilor de amortizare. În virtutea paragrafului 6 al clauzei 20 din PBU 6/01, organizația își poate revizui durata de viață utilă numai dacă indicatorii de performanță tehnică și economică ai unității sunt îmbunătățiți (mărțiți) ca urmare a reconstrucției sau modernizării. Posibilitatea modificării duratei de viață utilă în timpul lichidării parțiale a unui obiect nu este fixată de actele legale de reglementare ale contabilității. Deoarece durata de viață utilă nu poate fi modificată nici în sus, nici în scădere, amortizarea părții rămase a imobilizării trebuie calculată din noua sa valoare reziduală și din durata de viață utilă rămasă.

Continuarea exemplului 1

Să clarificăm condiția: pentru dezmembrarea părții lichidate a spațiilor de producție, 54.870 de ruble au fost transferate unui terț, inclusiv TVA de 8.370 de ruble, valoarea de piață a materialelor primite în timpul lichidării a fost de 52.650 de ruble.

În ianuarie, la data aprobării de către conducătorul organizației a actului de lichidare parțială a sediului, în evidențele contabile ale organizației se fac următoarele înregistrări:

Debit 01 subcont „Vederea mijloacelor fixe” Credit 01

- 1.008.000 de ruble. - se anulează costul inițial al părții lichidate a clădirii;

Debit 02 Credit 01 subcont „Vederea mijloacelor fixe”

- 463.680 ruble. - se anulează valoarea acumulată a deprecierii pentru partea cedată a obiectului;

Debit 91-2 Credit 01 subcont „Vederea mijloacelor fixe”

- 544.320 rub. (1.008.000 – 463.680) - alte cheltuieli iau în calcul valoarea reziduală a părții cedate a imobilului;

Debit 10 Credit 91-1

- 52.650 ruble. - au fost luate în considerare stocurile primite în timpul lichidării unei părți din imobil;

Debit 91-2 Credit 60

- 46.500 de ruble. (54.870 – 8370) - se iau în calcul cheltuielile pentru lichidarea unei părți din mijlocul fix;

Debit 19 Credit 60

-?8370 rub. - a fost alocată suma TVA percepută de antreprenor pentru serviciile de dezmembrare a unei părți a clădirii.

Costul la care clădirea va fi contabilizată după finalizarea lucrărilor de lichidare parțială este de 11.592.000 RUB. (12.600.000 – 1.008.000), valoarea amortizarii acumulate este de 5.622.120 RUB. (6.111.000 – 488.880), valoare reziduală - 5.969.880 ruble. (11.592.000 – 5.622.120).

La momentul finalizării lucrărilor de lichidare parțială, imobilul era în folosință timp de 97 de luni. (6.111.000 RUB / (12.600.000 RUB: 200 de luni)), durata de viață rămasă este de 103 luni. (200 – 97). Pe baza acestui fapt, valoarea deprecierii în februarie a instalației va fi de 57.960 de ruble. ((5.969.880 RUB: 103 luni x 1 lună) = (11.592.000 RUB: 200 luni x 1 lună)):

Debit 20 Credit 02

-?57.960 rub. - a fost calculată amortizarea pentru clădirea industrială.

Această postare se va repeta lunar până în august 2022 inclusiv (103 luni (11 + 12 + 12 + 12 + 12 + 12 + 12 + 12 + 8)).

Amortizarea părții rămase a mijlocului fix continuă chiar dacă, după lichidarea parțială, costul său inițial se dovedește a fi mai mic de 40.000 de ruble, deoarece obiectul a fost inițial luat în considerare ca mijloc fix. De asemenea, este necesar să se deprecieze un astfel de obiect până când costul său este anulat complet ca cheltuieli sau până când este eliminat.

În cazul lichidării parțiale a unui mijloc fix amortizat integral, valoarea acestuia este ajustată în contabilitate în același mod ca și pentru activele fixe subamortizate. Adică, costul inițial al unui mijloc fix amortizat complet este redus cu costul părții lichidate, iar valoarea cheltuielilor de amortizare acumulate este redusă cu valoarea deprecierii atribuibile părții lichidate. Singura particularitate este că sumele cu care costul inițial și amortizarea acumulată sunt ajustate sunt aceleași. Astfel, valoarea reziduală a unui mijloc fix lichidat parțial reflectată în evidențele contabile nu se va modifica. La urma urmei, atât înainte de lichidarea parțială, cât și după finalizarea acesteia, valoarea reziduală a unui obiect complet amortizat este zero.

De continuat

Întrucât actele juridice de reglementare în materie de contabilitate și contabilitate fiscală nu conțin reguli privind lichidarea parțială a mijloacelor fixe, rămâne să ne întoarcem la regulile care reglementează înstrăinarea obiectelor.

De la începutul anului trecut, contabilitatea folosește forme de documente contabile primare aprobate de conducătorul unei entități economice la recomandarea funcționarului încredințat cu gestiunea acesteia. Acestea pot fi documente primare elaborate independent de o entitate economică.

La înregistrarea bunurilor materiale obținute în timpul dezmembrării și demontării clădirilor și structurilor, puteți utiliza actul în formularul nr. M-35.

Organizația calculează mai întâi costul inițial și valoarea amortizarii acumulate atribuibile părții lichidate a imobilizării, apoi determină costul părții rămase și valoarea deprecierii aferente acestei părți.

Amortizarea trebuie calculată începând cu data de 1 a lunii următoare celei de finalizare a lichidării parțiale până când costul acestui obiect este rambursat integral sau este scos din contabilitate.

Amortizarea părții rămase a mijlocului fix continuă chiar dacă, după lichidarea parțială, costul său inițial se dovedește a fi mai mic de 40.000 de ruble, deoarece obiectul a fost inițial luat în considerare ca mijloc fix.

Leonid IOFFE, auditor

De mulți ani la rând, Ministerul de Finanțe spune în scrisorile sale de informare: conceptul de „separare a mijloacelor fixe” nu este în legislație. Din nou și din nou, funcționarii guvernamentali apăsă Ctrl+F în textul Codului Fiscal și nu găsesc acolo astfel de cuvinte, ceea ce raportează contribuabililor interesați. Asta e, nu există cuvânt, dar... există.

Este logic ca operațiunea dezagregării sistemului de operare, care este absentă din cadrul de reglementare, să nu fie automatizată în configurațiile standard 1C. Este demn de remarcat faptul că conceptul de „lichidare parțială” este destul de prezent atât în PBU 6/01, cât și în Codul fiscal al Federației Ruse, cu toate acestea, această operațiune nu este implementată „din cutie”.

În tot acest timp, auditorii și consultanții umplu publicațiile tipărite și internetul cu opinii profesionale pe această temă. Urmând sfaturile, utilizatorii de configurații standard se grăbesc să sculpteze cablajul D01 - K01, D02 - K02 folosind operații manuale și să obțină un rezultat natural, familiar multor 1Sniks. La urma urmei, pentru a atinge obiectivul în BP, pe lângă postări, trebuie să mutați 14 registre, în UPP și KA - 28.

Prelucrarea propusă automatizează operațiunile de dezagregare și lichidare parțială a mijloacelor fixe pe baza documentelor standard „Funcționare (contabilitate și contabilitate)” sau „Ajustarea înregistrărilor în registru”.

Sunt acceptate următoarele configurații:

- Contabilitatea întreprinderii, ed. 2.0 PROF

- Contabilitatea întreprinderii, ed. 2.0 CORP

- Contabilitatea întreprinderii, ed. 2.0 de bază

- Contabilitatea întreprinderii, ed. 3.0 PROF

- Contabilitatea întreprinderii, ed. 3.0 CORP

- Contabilitatea întreprinderii, ed. 3.0 De bază

- Managementul întreprinderii de producție, ed. 1.3

- Automatizare integrată, Rev. 1.1

Prelucrarea este destinată organizațiilor care se autosusțin care plătesc impozit pe venit și țin evidențe cu sau fără utilizarea PBU 18/02.

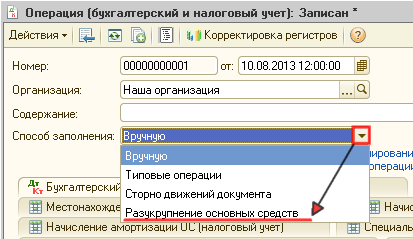

1. Conectare și lansare.

Prelucrarea este de fapt un formular de ecran suplimentar pentru documentele „Funcționare (BU și NU)” (BP2, BP3) și „Ajustarea intrărilor de registru” (UPP, KA). Poate fi folosit autonom (prin meniu Fișier - Deschide), și prin înregistrarea acestuia ca procesare pentru completarea documentului.

BP 3.0

Se utilizează mecanismul standard de procesare a umplerii obiectelor BSP.

Pentru a vă înregistra, trebuie să deschideți directorul „Rapoarte și procesări suplimentare” (secțiunea „Administrare”). Dacă nu există un astfel de link în panoul de navigare, activați utilizarea acestei funcționalități selectând „Setări program” în panoul de acțiuni din secțiunea „Administrare” - în fereastra care se deschide, în fila „Rapoarte și procesare suplimentare”, trebuie să bifați singura casetă disponibilă acolo.

Când adăugați un element nou în forma de listă din directorul „Rapoarte și procesare suplimentare”, specificați fișierul de procesare externă DisaggregationOS.epf și salvați noul element de director.

Puteți apela la procesarea înregistrată din formularul de document „Operațiune (contabilitate și contabilitate)” făcând clic pe butonul „Completați” - „Dezagregarea mijloacelor fixe”, sau din jurnalul de documente „Operațiuni (contabilitate și contabilitate)” făcând clic pe butonul Butonul „Se completează...”.

În mod deschis offline (prin meniu Fișier - Deschide) câmpul „Document-operație” va fi disponibil pentru editare, unde puteți selecta documentul țintă pentru lucru.

ATENŢIE! Nu utilizați procesarea care este atât offline, cât și înregistrată ca procesare suplimentară de completare. În acest caz, apare un conflict în numele obiectelor din sistem și încep să apară mesaje de eroare precum „Identificator de formular necunoscut”. Dacă mai aveți nevoie de el, puteți schimba numele procesării în configurator de la „OS Unbundling” la oricare altul și puteți utiliza această copie pentru deschiderea offline.

BP 2.0, UPP, KA

Este utilizată funcționalitatea standard pentru înregistrarea prelucrărilor externe. Pentru confort în procesare, a fost implementată funcția de a vă adăuga în directorul „Procesare externă”.

Deschideți procesarea prin meniu Fișier - Deschideși selectați „Înregistrare” din meniul „Acțiuni” al formularului.

În continuare, trebuie să selectați metoda de înregistrare a procesării - ca formular tipărit extern sau ca procesare pentru completarea mișcărilor documentelor (este posibil să înregistrați procesarea în ambele moduri selectând „Înregistrare” de două ori). După ce faceți clic pe butonul „OK”, procesarea se va adăuga la directorul extern. Folosind aceeași metodă, procesarea poate fi actualizată în director - dacă este deja acolo, atunci actualizarea va avea loc și nu adăugarea unui element nou.

De ce avem nevoie de două moduri de a apela procesarea umplerii? Opțiunea standard pentru butonul „Umplere” (în BP2) și „Completare mișcări” (UPP, KA) nu va fi disponibilă dacă documentul se află într-o perioadă închisă din cauza datei interzicerii editării și este posibil să doriți să deschideți formularul de dezagregare pentru vizualizare. În plus, există o eroare în BP2 standard - butonul „Umplere” funcționează numai dacă documentul de bază este selectat în formularul de operare. Mai întâi trebuie să selectați orice document pentru a ajunge la formularul de completare.

În configurațiile pe forme convenționale (BP2, UPP, KA), prelucrarea folosește o ideologie similară cu BP3, adică. necesită înregistrarea documentului înainte de completare și nu completează efectiv obiectul document, ci scrie mișcări în baza de date, folosind documentul doar ca înregistrator.

Dacă procesarea este înregistrată ca procesare de umplere externă:

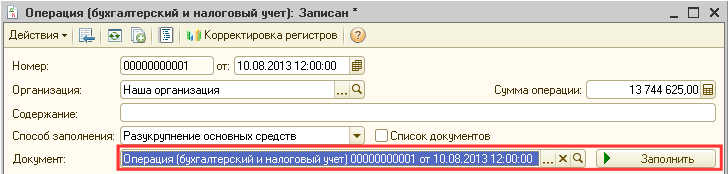

Pentru a apela formularul de procesare în BP2, trebuie să selectați metoda de completare „Dezagregarea mijloacelor fixe”.

Apoi completați câmpul „Document” cu un link către absolut orice document de orice tip disponibil în baza de date și faceți clic pe butonul „Completare”. La înregistrarea unei operații, procesarea va plasa un link către ea însăși în acest câmp pentru a nu crea conexiuni inutile și lipsite de sens în baza de date.

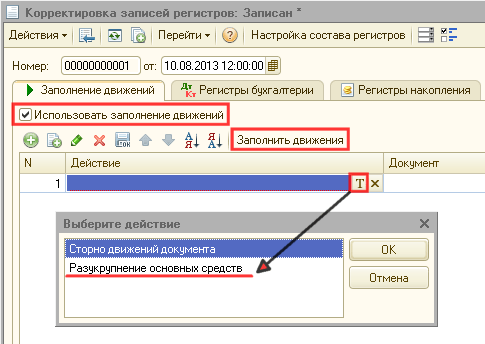

În UPP, KA, activați caseta de selectare „Utilizați completarea mișcărilor” din fila „Completarea mișcărilor”, adăugați o linie în partea tabulară care apare și selectați „Dezagregarea mijloacelor fixe” în coloana „Acțiune”. Formularul de procesare este apelat făcând clic pe butonul „Completați mișcările” din panoul de comandă al secțiunii tabelare.

O configurație tipică va întreba dacă este necesar să ștergeți mișcările și tranzacțiile existente - răspundeți afirmativ, vorbim doar despre ștergerea mișcărilor dintr-un obiect de document din memorie, totul rămâne neatins în baza de date, apoi puteți refuza să salvați modificările ( atât la completarea procesării cât și la închiderea formularului de document fără salvare) și revenirea la versiunea veche.

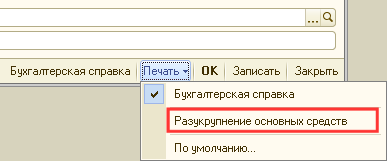

Dacă procesarea este înregistrată ca formă suplimentară de imprimare:

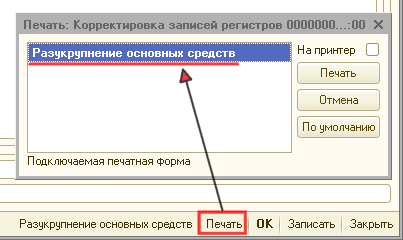

Atât în BP2, cât și în UPP/KA, pur și simplu faceți clic pe butonul „Imprimare” din panoul de comandă inferior al formularului de document și selectați „Unbundling of fixed assets” din submeniul derulant (în BP2) sau o fereastră separată cu o listă. de formulare tipărite (în UPP, KA).

Dacă documentul este nou sau modificat (de exemplu, a fost introdus un comentariu înainte de a apela procesarea), va fi emisă o cerere de înregistrare a documentului, la care trebuie să răspundeți afirmativ.

2. Principii generale.

Dacă procesarea este deschisă autonom, în câmpul de formular „Document-operare” puteți (necesar) să selectați documentul „Operațiune (BU și NU)” (în BP) sau „Ajustarea înregistrărilor de registru” (în SCP, KA), care vor fi completate sau editate. Când este selectat, mișcările documentelor vor fi citite în partea tabelară a formularului, dacă a fost completat mai devreme.

Dacă procesarea este deschisă pentru un anumit document prin funcționalitatea de completare sau ca formular tipărit extern, atunci câmpul „Operațiune în document” va fi completat cu un link către acest document și nu poate fi modificat.

Câmpul „Organizație” este completat la citirea mișcărilor de document (cu valoarea din atributul antet pentru BP și valoarea de la prima postare pe BU pentru SCP, KA pentru un document nou creat, trebuie selectată mai întâi organizația). , în caz contrar, introducerea datelor în formular va fi blocată.

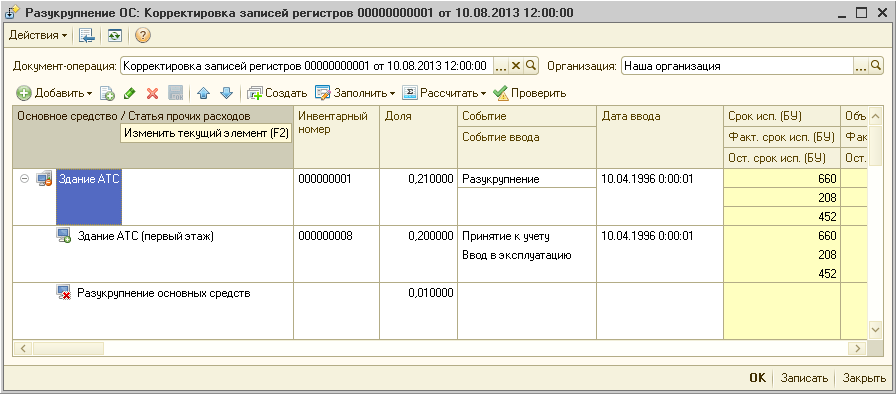

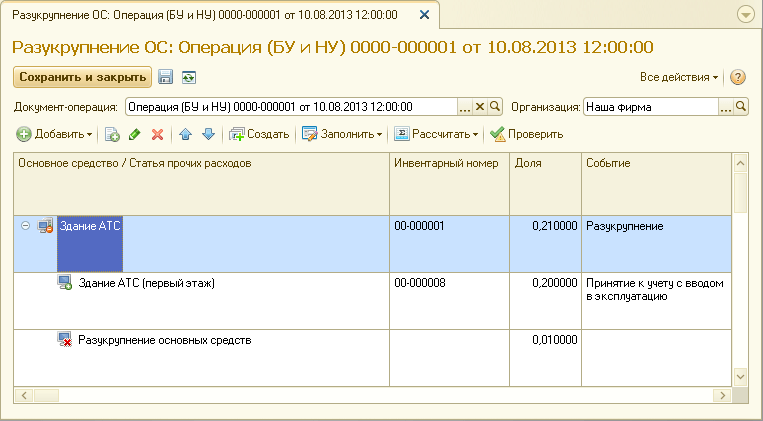

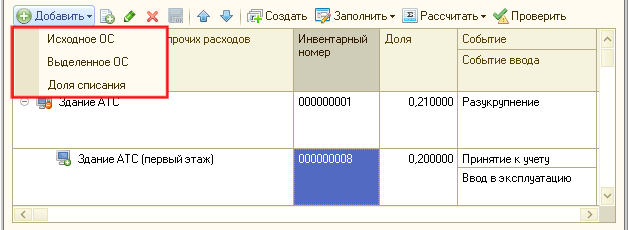

Partea tabelară a formularului de procesare este un arbore cu două niveluri. La nivel superior, activele fixe supuse dezagregării (originale) sunt amplasate în rânduri subordonate, se înscriu mijloacele fixe noi primite în timpul dezagregării (alocate) și datele privind acțiunile anulate (în cazul lichidării parțiale);

Tipul de linie este afișat printr-o pictogramă în prima coloană: o unitate de sistem cu un monitor și un semn minus este mijlocul fix original, un monitor cu semnul plus este mijlocul fix alocat în timpul dezagregării, un monitor cu cruce roșie este cota de anulare (lichidare parțială).

Partea tabulară conține un număr mare de coloane (până la 90 pentru UPP/KA). Vestea bună este că trebuie doar să introduceți manual datele în câteva dintre ele; toate celelalte sunt completate în funcție de conținutul bazei de date sau prin calcul. Cu toate acestea, utilizatorii avansați pot, dacă este necesar, să editeze detaliile completate automat.

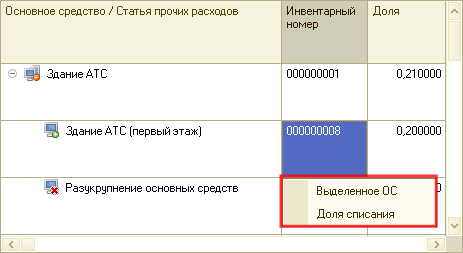

Puteți adăuga rânduri la secțiunea tabelului în următoarele moduri:

O) Introduceți cheia se adaugă un rând la nivelul arborelui curent. Dacă cursorul se află pe rândul mijlocului fix inițial sau partea tabelului este goală, va fi adăugat un nou rând de nivel superior. Dacă linia curentă este o linie subordonată, atunci după ce se solicită tipul de linie nouă (meniul drop-down: „OS selectat”, „Partajare anulată”), aceasta va fi adăugată la același nivel.

b) Prin submeniul „Adăugați”.în panoul de comandă al secțiunii tabelare:

„Source OS” - se adaugă o nouă linie de nivel superior, indiferent de locul în care se află cursorul;

„Activul fix selectat” sau „Cota de anulare” - se adaugă o nouă linie subordonată de tipul corespunzător pentru mijlocul fix sursa curentă.

Funcțiile rămase pentru editarea părții de tabel sunt standard și nu necesită explicații suplimentare: rândurile de arbore pot fi copiate, șterse și ordinea lor schimbată.

3. Procedura de operare.

În rândurile mijloacelor fixe inițiale și alocate, prima coloană indică elementele directorului „Active imobilizate”, în rândurile de acțiuni radiate - elementele directorului „Alte venituri și cheltuieli”.

Nu trebuie să creați manual elemente ale sistemelor de operare selectate în director, ci folosiți butonul „Creare” din bara de comandă a secțiunii tabelare după adăugarea rândurilor subordonate. Butonul este valabil doar pentru sistemul de operare sursă curent - dacă elementele directorului OS nu sunt specificate în liniile subordonate, acestea vor fi create și inserate în coloana arborescentă. Sunt create elemente noi în același director ca și SO sursă, toate detaliile sistemului de operare sursă sunt copiate în ele, precum și detalii suplimentare (în BP 3.0) și informații suplimentare stocate în registrul de informații corespunzător.

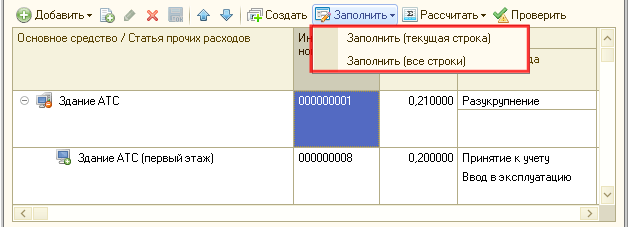

După selectarea mijloacelor fixe inițiale, puteți completa imediat coloanele de date pentru acestea folosind submeniul „Umplere” din panoul de comandă al secțiunii tabelare. Elementul „Umplere (linia curentă)” funcționează numai cu linia de nivel superior pe care se află cursorul, iar „Umplere (toate liniile)” citește informații pentru toate sistemele de operare sursă conținute în arbore.

ATENŢIE! Datele sunt completate în momentul poziționării documentului, așa că înainte de aceasta este necesar să le plasați corect pe axa timpului.

În plus, până la momentul completării, toate operațiunile și documentele anterioare ale lunii în curs trebuie să fie finalizate. În general, caracteristicile lucrării sunt aceleași ca și pentru documentul „Modernizare OS” - înregistrează, de asemenea, sumele pentru proiectul de construcție și costul rămas al OS la momentul umplerii și nu recalculează nimic în timpul execuției.

Amortizarea obișnuită pentru luna nu trebuie acumulată la completare (distribuiți documentul corespunzător „Amortizarea mijloacelor fixe” sau anulați operațiunea de amortizare de rutină, dacă este cazul).

Apoi sunt specificate datele inițiale pentru calcularea sumelor. Calculul se poate face în două moduri:

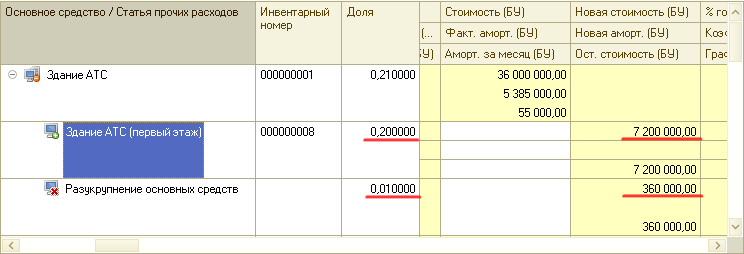

O) Prin cote de cost, care sunt introduse în coloana „Partajare” a liniilor subordonate. Această metodă este convenabilă dacă împărțirea se face folosind un contor natural (de exemplu, este alocat un etaj al unei clădiri cu 4 etaje, atunci cota va fi de 0,25).

Evident, suma tuturor acțiunilor alocate/lichidate nu poate fi mai mare de una - suma totală este calculată automat și afișată în coloana „Partajare” a liniei OS sursă. Dacă această valoare este egală cu unu, are loc o dezagregare „totală” - sistemul de operare original va fi complet anulat și anulat.

b) Acțiunile pot fi calculate automat dacă în schimb stabilește costul real al părților alocate sau lichidateîn coloana „Valoare nouă (BU)”. Această metodă este utilă dacă costul părții alocate a mijloacelor fixe originale este cunoscut exact, de exemplu, din documentele primare pentru primirea activelor imobilizate.

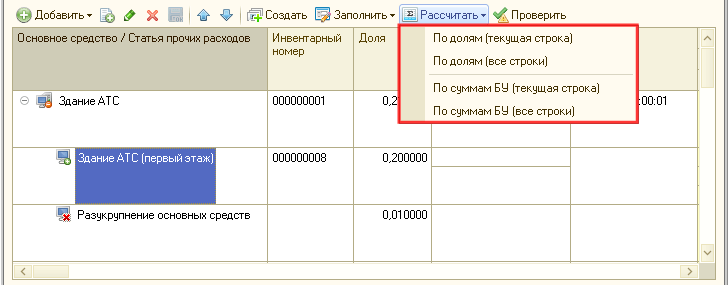

După introducerea cotelor sau a costului părților utilizate ale părților alocate, calculul se efectuează selectând elementul corespunzător din submeniul „Calculați”. Elementele cu nota „(rândul curent)” efectuează calcule numai pentru sistemul de operare sursă curent, iar cele cu nota „(toate rândurile)” - pentru toate sistemele de operare sursă.

Concomitent cu procedura de calcul pentru mijloacele fixe alocate se copiază toate celelalte date ale mijloacelor fixe originale: termeni de utilizare, date de generare, locație, conturi contabile etc. După aceasta, utilizatorul poate corecta conținutul oricăror coloane, de exemplu, puteți seta o locație diferită pentru sistemele de operare selectate, modalități de a reflecta cheltuielile etc.

De asemenea, în acest moment, se încearcă completarea automată a coloanelor „Eveniment”, „Eveniment de intrare”, „Eveniment (IU)”, „Eveniment de intrare (IU)” (ultimele trei sunt disponibile doar când se lucrează în soft starter). și KA). Dacă există un singur element cu tipul corespunzător în directorul „OS Events”, atunci acestea vor fi inserate în coloanele specificate. Puteți citi mai multe despre potrivirea tipurilor de evenimente cu rândurile de arbore în Secțiunea 5 de mai jos.

Dacă nu are loc completarea automată a evenimentelor, trebuie să completați aceste coloane manual, atât pentru sistemul de operare original, cât și pentru cel dedicat. Pentru sistemul de operare sursă, aceasta este singura coloană pe care utilizatorul o poate edita (în afară de selectarea instrumentului principal în prima coloană).

Introducerea datelor și calculul sunt finalizate, nu rămâne decât să verificați corectitudinea lor tehnică folosind butonul „Verificare” de pe panoul de comandă al secțiunii tabelare. Rezultatul verificării va fi afișat într-un avertisment pop-up, iar dacă se găsesc erori, mesajele despre acestea vor fi afișate în coloana „Mesaj”.

Deoarece textele mesajelor pot fi destul de voluminoase, iar această coloană este situată chiar la marginea tabelului, mesajul pentru rândul curent este duplicat într-un câmp de text suplimentar în partea de jos. Între câmp și partea tabulară de pe formular există un separator care poate fi mutat cu mouse-ul, mărind dimensiunea câmpului de mesaj la o dimensiune convenabilă.

Acum, deplasându-se printre rândurile tabelului, utilizatorul are posibilitatea de a citi toate mesajele fără a derula tabelul la dreapta și de a corecta orice erori găsite. Apoi câmpul de text al mesajului poate fi ascuns făcând clic pe butonul de ștergere din dreapta acestuia. Câmpul de mesaj va apărea din nou dacă cel puțin o eroare este găsită din nou în timpul verificării ulterioare.

Verificarea a fost trecută, rămâne doar salvarea mișcărilor documentului. În mod tradițional, butonul „Înregistrare” face acest lucru fără a închide formularul de procesare, butonul „OK” (în BP2, UPP, KA) sau „Salvare și închidere” (în BP3) după ce înregistrarea cu succes închide fereastra de procesare.

Înainte de înregistrare, procedura de verificare a datelor este forțată să înceapă (la fel ca atunci când faceți clic pe butonul „Verifică”). Dacă nu sunt găsite erori, înregistrarea se efectuează fără mesaje inutile.

Dacă există erori și sunt critice (adică nu vor permite înregistrarea mișcărilor fără defecțiuni ale sistemului - de exemplu, mijlocul fix din prima coloană nu este selectat și înregistrarea mișcărilor registrelor de informații cu o dimensiune goală eșuează), atunci fără opțiuni există o revenire la editare sub formă de avertizare.

Dacă erorile nu sunt critice (adică mișcările pot fi înregistrate pentru a reveni ulterior la editarea și corectarea documentului), atunci utilizatorului i se va oferi o solicitare de dialog - să continue editarea sau să înregistreze în continuare mișcările documentului (și inchideti formularul in cazul inregistrarii cu inchidere).

4. Limitări și efecte secundare.

Algoritmii pentru configurațiile standard sunt adaptați unui anumit ciclu de viață al unui mijloc fix: acceptare pentru contabilitate - modernizare (cu creșterea costului) - radiere. În unele locuri, este chiar de așteptat ca aceste tranzacții să fie efectuate folosind documente standard specifice, și nu tranzacții manuale sau Ajustări, și nu „retroactiv”. Această secțiune va descrie astfel de blocaje, dar nu pot garanta că lista lor este exhaustivă.

În BP2 și BP3, documentul „Operațiune (BU și NU)”, atunci când este salvat, suprascrie câmpul „Perioadă”în registrele de informații până la data documentului. De aceea Utilizați butoanele „OK” și „Scrieți” sub forma documentului „Operațiune” în sine cu o vigilență deosebită! Procesarea înregistrează în mod independent mișcările documentelor cu perioadele cerute. Dacă tot trebuie, de exemplu, să modificați conținutul câmpurilor „Comentariu” sau „Conținut” într-o operațiune, atunci după înregistrarea acesteia trebuie să apelați din nou procesarea de completare și să rescrieți din nou documentul.

În UPP și KA cu „Ajustarea intrărilor de registru” nu există o astfel de problemă.

În UPP și KA, procedura de calcul al amortizarii omite mijloacele fixe, care a avut cel puțin o anumită cifră de afaceri în amortizare, indiferent dacă a fost pozitivă sau negativă - mijloace fixe dezagregate, pentru care o parte din amortizare a fost radiată, în luna dezagregării aceasta nu va fi acumulată prin documentul de reglementare. Prin urmare, amortizarea pentru luna curentă este întotdeauna calculată pentru toate mijloacele fixe sursă direct în documentul de defalcare. Este necesar să se asigure că la efectuarea degrupării, producția de mijloace fixe dezagregate a fost deja determinată pentru luna curentă, amortizarea pentru care se calculează proporțional cu volumul de muncă.

BP actioneaza mai inteligent - la calcularea amortizarii conform reglementarilor, exclude doar acele mijloace fixe care au rulaj creditor in contul 02. Pentru obiectele originale dezagregate se elimina amortizarea la debitul 02, astfel incat acestea se amortiza usor la sfarsitul lunii. Documentul de dezagregare acumulează amortizare numai pentru mijloacele fixe inițiale care au fost complet dezagregate și radiate operațiunea de dezagregare este ultima din viața lor (documentul „Stergerea mijloacelor fixe” funcționează în mod similar, fără a amâna acumularea; amortizarea mijloacelor fixe scoase din pierdere până la sfârşitul lunii).

În BP KORP (ambele ediții 2.0 și 3.0) amortizarea se poate calcula cu ajutorul documentelor „Mișcarea mijloacelor fixe”. Prin urmare, dacă un astfel de document a mutat activul care este dezagregat și l-a taxat cu amortizare pentru luna curentă înainte de documentul de dezagregare, atunci puteți ignora mesajele „Deprecierea a fost deja acumulată în această lună” atunci când utilizați submeniul „Umplere”. Amortizarea acumulată va fi inclusă în soldul deprecierii efective a mijlocului fix inițial. Dacă „Mișcarea mijloacelor fixe” se află după documentul de dezagregare, atunci o astfel de Relocare trebuie publicată înainte de completarea și calcularea documentului de dezagregare.

Din moment ce mișcările unor registre de informații sunt scrise „retroactiv”(data de intrare pentru sistemul de operare selectat), atunci acestea pot intra în perioada anterioară datei interzicerii editării. Trebuie mutat temporar înapoi, astfel încât procesarea să poată înregistra mișcările.

O atenție deosebită este necesară pentru cei care s-au jucat cu metoda neliniară a deprecierii OS. Deși vor fi puțini, din anumite motive contabililor le este frică de metoda neliniară precum focul, cea liniară domnește supremă.

Procedura de calcul a amortizarii, in anumite conditii, intra in perioadele trecute pentru a determina soldul amortizarii in contul 02 pentru contabilitate fiscala, iar pentru mijloacele fixe alocate soldurile contului iau nastere numai in momentul degruparii, in timp ce data punerii in functiune poate fi departe în trecut.

În BP situația este mai ușoară - acolo în registrul de informații „Informații inițiale OS (contabilitatea fiscală)” puteți salva amortizarea acumulată până la momentul trecerii la metoda liniară, iar sistemul preia restul de acolo; intră în registrul contabil doar într-un caz: dacă a fost instalat din 2009 metoda neliniară pentru toate sistemele de operare, iar apoi a fost schimbată în neliniară.

În UPP și KA nu există astfel de resurse în registrul de informații, iar pe lângă condiția de mai sus, cea standard se uită la soldurile de amortizare fiscală într-un singur caz: dacă înainte de 2009 existau obiecte în contabilitate care au fost amortizate neamortizate. -liniar, iar în 2009 s-a ales pentru toate obiectele modul de amortizare liniară. Pentru astfel de mijloace fixe va trebui să creați solduri de amortizare fiscală începând cu 01/01/2009 pe conturile contabile (01/01/2009 acestea pot fi inversate, principalul este că conturile de amortizare au sold de la început). din 2009), în caz contrar calculul amortizarii va fi incorect.

Unele rapoarte standard privind mijloacele fixe nu funcționează corect.

De exemplu, „Cartea inventarului OS” preia direct documentele primare privind mijloacele fixe, „Operațiuni” sau „Ajustări de înregistrări în registru” desigur, nu le clasifică ca atare.

În UPP și KA, detaliile „Valoarea costurilor” din registrul de informații „Evenimente OS” au marcajul „Nenegativ” (în BP este dezactivat, totul este OK), procesarea cu atenție scrie acolo valori negative pentru OS dezagregat, dar se termină cu zero, iar cardul OS-6 nu afișează evenimente în secțiunea „5. Modificări ale costului inițial”.

Fiecare configurație tipică are propriile probleme, așa că testați rapoartele pe care le utilizați. Unele dintre ele ar putea trebui modificate.

5. Comentarii la datele afișate în secțiunea tabelară.

| Coloană | Pentru sistemul de operare original | Pentru sistemul de operare dedicat | Pentru anularea cotei |

| Mijloc fix / Element de cheltuieli diverse | Elementul directorului „Mije fixe”. Activul fix trebuie să fie înregistrat la organizația dată în momentul degrupării | Elementul directorului „Mije fixe”. Activul fix nu ar trebui să fie înregistrat la nicio organizație în momentul degrupării | Elementul directorului „Alte venituri și cheltuieli” - analiza contului 91.02 pentru anularea valorii reziduale a părții lichidate a OS inițial |

| Număr de inventar | Completat la selectarea unui mijloc fix pe baza datelor bazei de date | Completat la selectarea unui mijloc fix cu codul articolului de catalog, poate fi corectat manual | Nu este folosit |

| Distribuie | Suma cotelor activelor imobilizate alocate și a radiațiilor, cota totală a mijloacelor fixe inițiale care va fi deconectată de la acesta. Calculat automat. Nu poate fi mai mult de 1 | Nu poate fi egal sau mai mare de 1 | |

| Eveniment | Ar trebui să aibă forma „Acceptare pentru contabilitate” sau (numai în BP) „Acceptare pentru contabilitate cu punere în funcțiune”. Dacă directorul conține un singur eveniment cu tipul necesar, acesta va fi înlocuit automat în timpul calculului | Nu este folosit | |

| Eveniment de intrare | Nu este folosit | Doar UPP și KA. | Nu este folosit |

| Data introdusă | Această coloană și toate cele ulterioare sunt completate în conformitate cu datele bazei de date la momentul înainte de documentul de dezagregare folosind butonul „Umplere” și nu sunt editabile | Copiat din datele de SO sursă în timpul calculului, este posibilă editarea manuală. Copiere similară are loc pentru toate coloanele ulterioare, dacă nu se specifică altfel. | Nu este folosit |

| Durată de viață (utilizat) | Nu este folosit | ||

| Perioada reală de utilizare (BU) | Calculat automat ca diferență în luni între data intrării și data documentului de dezagregare. Nu poate fi editat manual | Nu este folosit | |

| Durată de viață utilă rămasă (RU) | Diferența dintre perioada de utilizare (TU) și perioada reală de utilizare (TU). Nu poate fi editat manual. Folosită ca perioadă de calcul al amortizarii după degrupare, înregistrată în registrul de informații corespunzător | Nu este folosit | |

| Domeniul de activitate (BU) | Nu este folosit | ||

| Domeniul real de activitate (BU) | Nu este folosit | ||

| Domeniul de activitate rămas (BU) | Diferența dintre volumul de muncă (BU) și volumul real de muncă (BU). Nu poate fi editat manual. Folosit ca cantitate de muncă pentru calcularea amortizarii după dezagregare, înregistrată în registrul de informații corespunzător | Nu este folosit | |

| Cost inițial (BC) | Parametru din registrul de informații (BU) la momentul documentului de separare | Nu este folosit | |

| Cost (utilizat) | Contul contabil soldului mijloacelor fixe în contabilitate la momentul documentului de separare | Nu este folosit | Nu este folosit |

| Amortizarea reală (AC) | Soldul contului de amortizare a mijloacelor fixe din sistemul contabil la momentul documentului de separare | Nu este folosit | Nu este folosit |

| Amortizare pe lună (BU) | Amortizarea estimată a unității utilizate în luna degrupării. Valoarea amortizarii efective și a amortizării pentru luna activului fix inițial este împărțită în acțiuni | Nu este folosit | Nu este folosit |

| Valoare nouă (utilizată) | Costul sistemului de operare original după separare este calculat ca Cost (BU) minus suma tuturor costurilor noi ale părților alocate și anulate. | ||

| Noua amortizare (BU) | |||

| Valoarea reziduală (RV) | Diferența calculată automat între noul cost (BC) și noua amortizare (BC). Nu poate fi editat manual. Pentru un mijloc fix dedicat, acesta este utilizat ca cost pentru a calcula amortizarea după dezagregare și este înregistrat în registrul de informații corespunzător. | ||

| Procentul de amortizare anuală (AU) | Nu este folosit | ||

| Coeficient de accelerație (AC) | Nu este folosit | ||

| Program de amortizare (AC) | Nu este folosit | ||

| Calculați amortizarea (AC) | Nu este folosit | ||

| Procedura de rambursare a costului (BU) | Doar BP2 și BP3. Există doar două metode disponibile - „Amortizarea” și „Costul nerambursat”. Amortizarea nu este suportată | Nu este folosit | |

| Metoda de calcul a amortizarii (BU) | Nu este folosit | ||

| Parametru de ieșire (BU) | Parametru pentru metoda de calcul a amortizarii „Proporțional cu volumul de lucru” | Nu este folosit | |

| Perioada de utilizare (NU) | Nu este folosit | ||

| Procentul de amortizare anuală (AH) | Doar BP2 și BP3 | Nu este folosit | |

| Coeficient special (NU) | Nu este folosit | ||

| Cost inițial (NU) | Parametru din registrul de informații (ID) la momentul documentului de separare | Calculate în funcție de cotă, cum ar fi costurile și soldurile de amortizare, pot fi ajustate manual | Nu este folosit |

| Cost (NU) | Soldul contului contabil al mijloacelor fixe în NU la momentul documentului de separare | Nu este folosit | Nu este folosit |

| Amortizarea reală (AU) | Soldul contului de amortizare a mijloacelor fixe în NU la momentul documentului de separare | ||

| Amortizare pe lună (NU) | Deprecierea estimată a NU în luna degrupării. Valoarea amortizarii efective și a amortizării pentru luna activului fix inițial este împărțită în acțiuni | ||

| Cost (PR) | Indicatori similari pentru secțiunile PR și VR sunt completați conform aceluiași principiu ca și NU. Indicatorii cu același nume în toate tipurile de contabilitate trebuie legați prin ecuația contabilă fiscală BU = NU + PR + VR. Dacă suportul pentru PBU 18/02 este dezactivat în politica contabilă a organizației, atunci aceste coloane sunt invizibile și ecuația contabilă fiscală nu este verificată | ||

| Amortizarea reală (AD) | |||

| Amortizare pe lună (PR) | |||

| Cost (BP) | |||

| Amortizarea reală (AC) | |||

| Amortizare pe lună (BP) | |||

| Cost nou (NU) | Costul sistemului de operare original după separare este calculat ca Cost (NU) minus suma tuturor costurilor noi ale părților alocate și anulate. | O parte din costul sistemului de operare original, calculată ca o cotă. Poate fi editat manual | |

| Noua amortizare (NU) | Amortizarea cumulată a mijloacelor fixe inițiale după dezagregare este calculată ca amortizarea cumulată a mijloacelor fixe inițiale (suma reală și lunară) minus suma tuturor noilor deprecieri ale părților alocate și anulate. | O parte din amortizarea cumulată a mijlocului fix inițial (sumele reale și lunare curentă), calculată pe acțiuni. Poate fi editat manual | |

| Cost nou (PR) | Indicatori similari pentru secțiunile PR și VR sunt calculați după același principiu ca NU. Dacă suportul pentru PBU 18/02 este dezactivat în politica contabilă a organizației, atunci aceste coloane sunt invizibile și ecuația contabilă fiscală nu este verificată | ||

| Noua amortizare (PR) | |||

| Valoare nouă (VR) | |||

| Noua amortizare (BP) | |||

| Calculați amortizarea (NU) | Nu este folosit | ||

| Cost înainte de 2002 | Costul de la 01/01/2002 pentru sistemele de operare „vechi” (introduse înainte de 2002), la momentul înainte de separare, este stocat în registrul de informații | Nu este folosit | Nu este folosit |

| Amortizare până în 2002 | Amortizarea cumulată de la 01.01.2002 pentru mijloacele fixe „vechi” (introduse înainte de 2002), la momentul înainte de degrupare, este stocată în registrul de informații. | ||

| Cost nou până în 2002 | Costul începând cu 01/01/2002 al sistemului de operare original după separare este calculat ca Cost înainte de 2002 minus suma tuturor costurilor noi înainte de 2002 ale părților alocate și anulate. | O parte din costul de dinainte de 2002 al sistemului de operare original, calculat pe cotă. Poate fi editat manual | |

| Noua amortizare pana in 2002 | Amortizarea acumulată de la 01/01/2002 a mijloacelor fixe inițiale după dezagregare este calculată ca amortizare până în 2002 minus suma tuturor noilor amortizari până în 2002 a părților alocate și anulate. | O parte din amortizarea acumulată până în 2002 a mijlocului fix inițial, calculată pe acțiuni. Poate fi editat manual | |

| Perioada reală de utilizare până în 2009 | Doar BP2 și BP3. Stocat pentru sistemul de operare sursă în registrul de informații, copiat în timpul calculului în datele sistemului de operare selectat, poate fi ajustat manual | Nu este folosit | |

| Amortizare până în 2009 | Doar BP2 și BP3. Amortizarea fiscală cumulată de la 01.01.2009 a mijlocului fix inițial, la momentul înainte de separare | Nu este folosit | Nu este folosit |

| Noua amortizare pana in 2009 | Doar BP2 și BP3. Amortizarea fiscală cumulată de la 01.01.2009 a mijlocului fix inițial după separare | Doar BP2 și BP3. O parte din amortizarea acumulată până în 2009 a activului inițial, calculată pe acțiuni. Poate fi editat manual | |

| Procedura de includere a costului în cheltuieli (NU) | Amortizare, Includere în cheltuieli la acceptarea în contabilitate, Costul nu este rambursat | Nu este folosit | |

| Metoda de amortizare (NU, până în 2009) | Are sens numai pentru sistemul de operare introdus înainte de 01/01/2009 | Nu este folosit | |

| Locaţie | Pentru contabilitatea reglementată | Nu este folosit | |

| MOL | |||

| Cont contabil (BU) | Cont de înregistrare a costului mijloacelor fixe în contabilitate (subcontul conturilor 01 sau 03 din planul de conturi autonom) | Subcont activ 91 conturi (BU) pentru anularea valorii reziduale | |

| Contul de amortizare (AC) | Contul de amortizare a mijloacelor fixe în sistemul contabil (subcontul contului 02 din planul de conturi autonom) | Nu este folosit | |

| Cont contabil (NU) | Doar UPP și KA. Cont pentru înregistrarea costului mijloacelor fixe în NU (subcontul conturilor 01 sau 03 din planul de conturi fiscal) | Subcont activ 91 conturi (NU) pentru anularea valorii reziduale | |

| Contul de amortizare (AU) | Doar UPP și KA. Cont de amortizare a mijloacelor fixe în NU (subcontul contului 02 din planul de conturi fiscal) | Nu este folosit | |

| Modalitate de admitere | Nu este folosit | ||

| Metoda de reflectare a cheltuielilor (BU) | Nu este folosit | ||

| Metoda de reflectare a cheltuielilor (NU) | Doar UPP și KA | Nu este folosit | |

| Metoda de reflectare a cheltuielilor (UU) | Doar UPP și KA | Nu este folosit | |

| Eveniment (UU) | Doar UPP și KA. Ar trebui să fie sub forma „Lichidare parțială” (dacă cota totală este mai mică de 1) sau „Anulare” (dacă cota totală este egală cu 1). Dacă directorul conține un singur eveniment cu tipul necesar, acesta va fi înlocuit automat în timpul calculului | Doar UPP și KA. Ar trebui să aibă forma „Acceptare pentru contabilitate”. Dacă directorul conține un singur eveniment cu tipul necesar, acesta va fi înlocuit automat în timpul calculului | Nu este folosit |

| Eveniment de intrare (IE) | Nu este folosit | Doar UPP și KA. Ar trebui să arate ca „Dare în funcțiune”. Dacă directorul conține un singur eveniment cu tipul necesar, acesta va fi înlocuit automat în timpul calculului | Nu este folosit |

| Data intrării (ID) | Doar UPP și KA | Doar UPP și KA | Nu este folosit |

| Perioada de utilizare (UU) | Doar UPP și KA | Nu este folosit | |

| Perioada reală de utilizare (UU) | Doar UPP și KA. Se calculează automat ca diferență în luni între data intrării (ID) și data documentului de dezagregare. Nu poate fi editat manual | Nu este folosit | |

| Durată de viață utilă rămasă (RU) | Doar UPP și KA. Diferența dintre perioada de utilizare (UU) și perioada reală de utilizare (UU). Nu poate fi editat manual. Folosită ca perioadă de calcul al amortizarii după degrupare, înregistrată în registrul de informații corespunzător | Nu este folosit | |

| Domeniul de activitate (SC) | Doar UPP și KA. Cantitatea estimată de muncă are sens numai dacă amortizarea este calculată pe baza producției (volumul produselor fabricate, kilometraj, etc.) Poate fi editată manual pentru un sistem de operare dedicat | Nu este folosit | |

| Domeniul real de activitate (VW) | Doar UPP și KA. Se calculează automat pe baza datelor privind cifra de afaceri din registrul de acumulare „Active de deschidere” pentru perioada anterioară momentului documentului de separare. Poate fi editat manual pentru sistemul de operare dedicat | Nu este folosit | |

| Domeniul de activitate rămas (RU) | Doar UPP și KA. Diferența dintre domeniul de activitate (SC) și domeniul real de activitate (SC). Nu poate fi editat manual. Folosit ca cantitate de muncă pentru calcularea amortizarii după dezagregare, înregistrată în registrul de informații corespunzător | Nu este folosit | |

| Cost inițial (UC) | Doar UPP și KA. Parametru din registrul de informații (ID) la momentul documentului de separare | Doar UPP și KA. Calculate în funcție de cotă, cum ar fi costurile și soldurile de amortizare, pot fi ajustate manual | Nu este folosit |

| Cost (VU) | Doar UPP și KA. | Nu este folosit | Nu este folosit |

| Amortizarea reală (AU) | Doar UPP și KA. Soldul registrului „Costul mijloacelor fixe” în sistemul de management la momentul documentului de separare | Nu este folosit | Nu este folosit |

| Amortizare pe lună (AM) | Doar UPP și KA. Amortizarea estimată a unității în luna degrupării. Valoarea deprecierii efective și a amortizării pentru luna activului fix inițial este împărțită în acțiuni | Nu este folosit | Nu este folosit |

| Cost nou (UC) | Doar UPP și KA. Costul activelor fixe inițiale după separare este calculat ca Cost (CV) minus suma tuturor costurilor noi (CC) ale părților alocate și anulate. | Doar UPP și KA. O parte din costul (PV) al sistemului de operare original, calculată pe cotă. Poate fi editat manual | |

| Noua amortizare (UU) | Doar UPP și KA. Amortizarea acumulată (AC) a mijloacelor fixe inițiale după dezagregare este calculată ca amortizarea cumulată a mijloacelor fixe inițiale (suma reală și lunară) minus suma tuturor noilor deprecieri ale părților alocate și anulate. | Doar UPP și KA. O parte din amortizarea cumulată (AC) a imobilizării inițiale (sumele reale și lunare curentă), calculată pe acțiuni. Poate fi editat manual | |

| Valoarea reziduală (LV) | Doar UPP și KA. Diferența calculată automat între noul cost (NC) și noua amortizare (CF). Nu poate fi editat manual. Pentru un mijloc fix dedicat, acesta este utilizat ca cost pentru a calcula amortizarea după dezagregare și este înregistrat în registrul de informații corespunzător. | ||

| Procentul de amortizare anuală (AD) | Doar UPP și KA. Parametru pentru unele metode de calcul a amortizarii (conform ENAOF si conform ENAOF la 1000 km) | Nu este folosit | |

| Coeficient de accelerație (AC) | Doar UPP și KA. Parametru pentru metoda de amortizare „Sold reducător”. | Nu este folosit | |

| Programul de amortizare (AS) | Doar UPP și KA. Dacă metoda de calcul al amortizarii este „Conform unui program individual”, atunci este selectată din directorul „Greorale individuale de amortizare”, în caz contrar din directorul „Programe anuale de amortizare a mijloacelor fixe” | Nu este folosit | |

| Calculați amortizarea (AD) | Doar UPP și KA | Nu este folosit | |

| Acumulați depreciere în luna curentă (UM) | Doar UPP și KA. Pentru sistemele de operare selectate, valoarea steagului nu afectează nimic, deoarece în luna degrupării există o cifră de afaceri cu amortizare, iar procedura standard de reglementare nu va acumula amortizare | Nu este folosit | |

| Metoda de calcul a amortizarii (AM) | Doar UPP și KA | Nu este folosit | |

| Parametru de ieșire (YP) | Doar UPP și KA. Parametru pentru metoda de calcul a amortizarii proporțional cu volumul de muncă | Nu este folosit | |

| Locație (LO) | Doar UPP și KA. Pentru contabilitatea de gestiune | Nu este folosit | |

| MOL (UU) | |||

| Inclus în sistemul de operare (UU) | Doar UPP și KA. Sistemul de operare principal al kit-ului | Nu este folosit | |

| Mesaj | Textul mesajelor de eroare este afișat la efectuarea unei verificări (făcând clic pe butonul „Verificare” și la salvarea mișcărilor documentului) | ||

În acest articol ne vom uita la procedura de înregistrare a tranzacțiilor comerciale în programul 1C: Contabilitate 8 ediția 3.0 în timpul lichidării parțiale a unui element de mijloc fix (FPE).

Conform clauzei 29 din Reglementările contabile (PBU) 6/01 „Contabilitatea activelor fixe”, costul unui element de imobilizări care este retras sau nu este capabil să aducă beneficii economice (venituri) organizației în viitor este supuse radierii din contabilitate. Cedarea unui element de imobilizare are loc, în special, în cazul lichidării parțiale în timpul lucrărilor de reconstrucție. Și în conformitate cu clauza 14 din PBU 6/01, valoarea mijloacelor fixe în care sunt acceptate în contabilitate este supusă modificării în cazul lichidării parțiale. Din aceasta putem concluziona că atunci când un mijloc fix este lichidat parțial, acesta nu este anulat în totalitate, ci parțial, în urma căreia valoarea contabilă a acestuia scade.

În scopul impozitului pe venit, în conformitate cu paragraful 2 al art. 257 din Codul Fiscal al Federației Ruse (TC RF), costul inițial al activelor fixe se modifică în cazuri de finalizare, echipare suplimentară, reconstrucție, modernizare, reechipare tehnică sau lichidare parțială a instalațiilor relevante.

Organizația „Rassvet” aplică regimul general de impozitare - metoda de angajamente și PBU 18/02 „Calculul impozitului pe profit”.

Organizația Rassvet operează o instalație de active fixe, de exemplu, o clădire de depozit cu o suprafață totală de 400 de metri pătrați. m, care este utilizat pentru activități de tranzacționare (contul de cheltuieli cu amortizarea - 44 „Cheltuieli de vânzări”). Obiectul a fost acceptat în contabilitate și pus în funcțiune în mai 2004. Costul inițial în contabilitate și pentru impozitul pe venit este de 15.000.000 de ruble. Durata de viață utilă este stabilită la 25 de ani (300 de luni). Amortizarea se calculează folosind metoda liniară. La începutul lunii mai 2014, valoarea deprecierii acumulate era de 5.950.000 RUB. (suma taxelor lunare de amortizare este de 50.000 de ruble).

Informațiile despre elementul de mijloc fix sunt prezentate în Fișa de amortizare a mijloacelor fixe din Fig. 1.

În mai 2014, organizația Rassvet, cu ajutorul unui antreprenor, a demontat o parte din clădirea depozitului cu o suprafață de 160 de metri pătrați. m. Costul lucrărilor de dezmembrare este de 472.000 de ruble, inclusiv TVA-ul de 18% (72.000 de ruble). La 21 mai, a fost semnat Actul privind acceptarea și livrarea mijloacelor fixe reparate, reconstruite și modernizate. Antreprenorul a prezentat o factură. Ca urmare a dezmembrării, au fost valorificate materiale cu o valoare de piață de 59.000 RUB. Partea rămasă a clădirii (240 mp) continuă să fie utilizată în scopul propus.

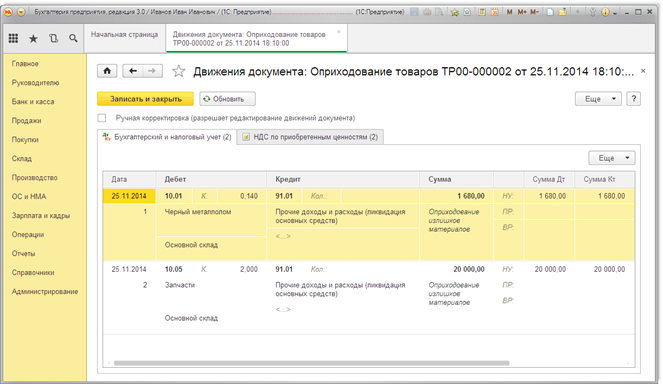

Pentru a contabiliza cedarea mijloacelor fixe (vânzare, radiere, lichidare parțială, transfer gratuit etc.), se deschide un subcont „Cezare de active fixe” în contul 01 „Active fixe”. Costul obiectului eliminat este transferat în debitul acestui subcont, iar valoarea amortizarii acumulate este transferată în credit. La finalizarea procedurii de cedare, valoarea reziduală a obiectului este anulată din contul 01 „Active imobilizate” în contul 91 „Alte venituri și cheltuieli” (Instrucțiuni de utilizare a Planului de Conturi).

În scopuri fiscale, valoarea amortizării subacumulate a părții lichidate a imobilizării, în conformitate cu paragrafele. 8 clauza 1 art. 265 din Codul fiscal al Federației Ruse, este luată în considerare ca parte a cheltuielilor nefuncționale.

Programul folosește subcontul 01.09 „Retragerea mijloacelor fixe” pentru a contabiliza cedarea mijloacelor fixe. Deoarece lichidarea nu este completă, ci parțială, o parte din valoarea obiectului este transferată în debitul acestui subcont (în cazul nostru, proporțional cu suprafața lichidată a clădirii cu suprafața totală), iar partea corespunzătoare din amortizarea acumulată se trece la credit.

Valoarea contabilă a obiectului este de 15.000.000 de ruble, prin urmare, partea de anulare a costului este de 6.000.000 de ruble. (15.000.000 RUB * 160 mp / 400 mp). Valoarea amortizarii acumulate, ținând cont de amortizarea care ar trebui acumulată în luna mai, este de 6.000.000 de ruble. (5.950.000 RUB + 50.000 RUB). Prin urmare, partea anulată a deprecierii este de 2.400.000 RUB. (6.000.000 RUB * 160 mp / 400 mp).

Pentru a înregistra în program operațiunea de lichidare parțială a unui element de imobilizare, vom folosi certificatul de contabilitate (Operațiune introdusă manual). Ca analiză pentru contul 91.02 „Alte cheltuieli”, vom folosi elementul de alte venituri și cheltuieli cu tipul de element „Lichidarea mijloacelor fixe” și caseta de selectare Acceptat pentru contabilitate fiscală activată.

Un exemplu de situație contabilă corespunzătoare este prezentat în Fig. 2.

Dar cablarea singură nu va fi suficientă în acest caz. Cu ajutorul Certificatului de Contabilitate, am făcut modificări în contabilitate și contabilitate fiscală, iar amortizarea în program se calculează pe baza datelor din registrele speciale de informații.

Pentru a face modificări la registrele de informații, vom folosi documentul Modificarea parametrilor de amortizare a sistemului de operare.

Din luna următoare după finalizarea lucrărilor de lichidare parțială, amortizarea în contabilitate, precum și după modernizare, se bazează pe valoarea reziduală a acestui mijloc fix și durata de viață utilă rămasă. În acest caz, după lichidarea parțială, valoarea reziduală a activului fix este de 5.400.000 de ruble. (((15.000.000 RUB - 6.000.000 RUB) - (6.000.000 RUB - 2.400.000 RUB)), durata de viață utilă rămasă este de 15 ani (180 de luni).

Procedura de calculare a amortizarii după lichidarea parțială nu este stabilită în Codul Fiscal al Federației Ruse. Potrivit avizului Ministerului de Finanțe al Federației Ruse (exprimat cu litere), rezultă că amortizarea în acest caz este calculată pe baza costului inițial redus - 9.000.000 de ruble. (15.000.000 de ruble - 6.000.000 de ruble) iar durata de viață utilă stabilită la punerea în funcțiune a mijlocului fix este de 25 de ani (300 de luni).

La completarea documentului Modificarea parametrilor de amortizare ai mijloacelor fixe trebuie să indicați evenimentul care a avut loc cu obiectul nostru de mijloace fixe - Lichidare parțială. Selectați un element de imobilizări parțial lichidat în partea tabelară a documentului și utilizați butonul „Umpleți” pentru a-l completa cu valorile detaliilor utilizate pentru a calcula valoarea amortizarii. Corectați valorile detaliilor Perioada de amortizare. (BU) și Costul de calcul al amortizarii. (BU), indicând, respectiv, 180 de luni și 5.400.000 de ruble.

Un exemplu de document Modificarea parametrilor de amortizare a mijloacelor fixe este prezentat în Fig. 3.

La data semnării certificatului de recepție, costul contractual al lucrării (fără TVA) efectuate de către antreprenor pentru lichidarea parțială (dezmembrarea) mijlocului fix este recunoscut în contabilitate ca parte a celorlalte cheltuieli ale organizației și se reflectă în debitul contului 91.02 „Alte cheltuieli”.

În contabilitatea fiscală, cheltuielile pentru lichidarea mijloacelor fixe scoase din funcțiune, în conformitate cu alin. 8 clauza 1 art. 265 din Codul fiscal al Federației Ruse, se referă la cheltuielile nefuncționale.

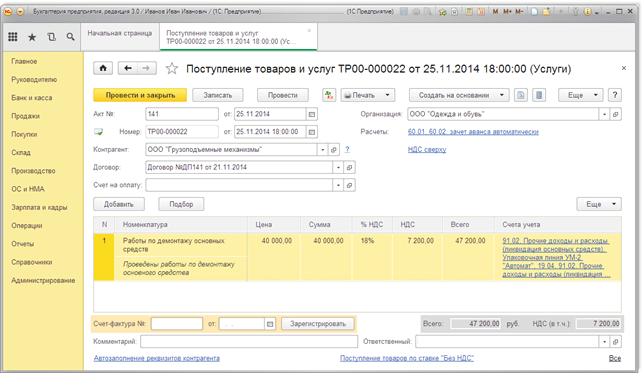

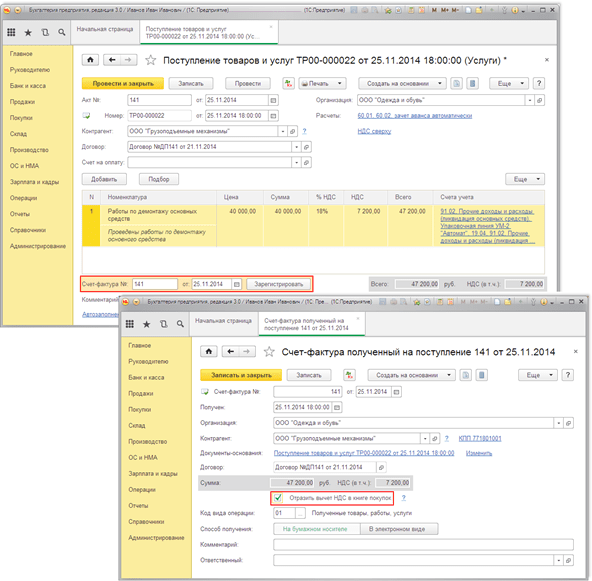

Pentru a reflecta această tranzacție comercială, este convenabil să utilizați documentul Primirea bunurilor și serviciilor cu tranzacția Servicii.

În partea tabelară a documentului, trebuie să selectați un articol de serviciu și să indicați costul acestuia. Selectați contul de cost 91.02 în contabilitate și contabilitate fiscală și, ca analiză a acestuia, indicați elementul de alte venituri și cheltuieli cu tipul de element „Lichidarea mijloacelor fixe” și caseta de selectare Acceptat pentru contabilitate fiscală activată (puteți selecta același articol ca în declarația contabilă). Contul 19.04 „TVA la serviciile achiziționate” este utilizat ca cont pentru TVA transmisă.

În „subsolul” documentului, este necesară înregistrarea facturii primite de la antreprenor (creați documentul Factură primită).

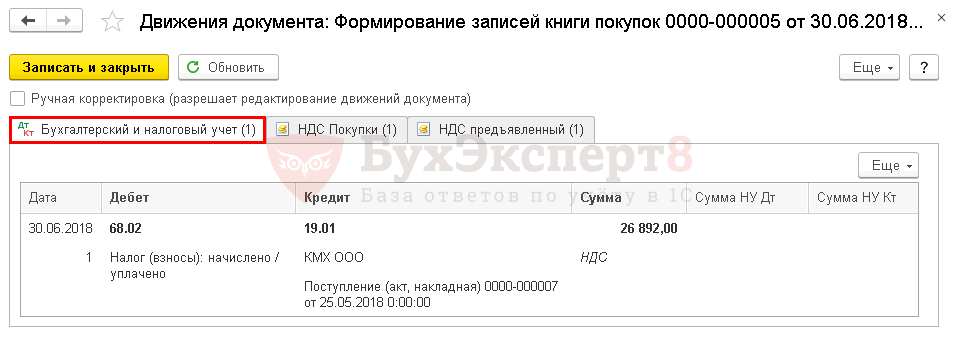

La afisare, documentul va genera inregistrarea Dt 91.02 - Kt 60.01, aloca contului 19.04 suma TVA prezentata de antreprenor si va crea o inscrie in registrul de acumulare TVA prezentat.

În Fig. 4.

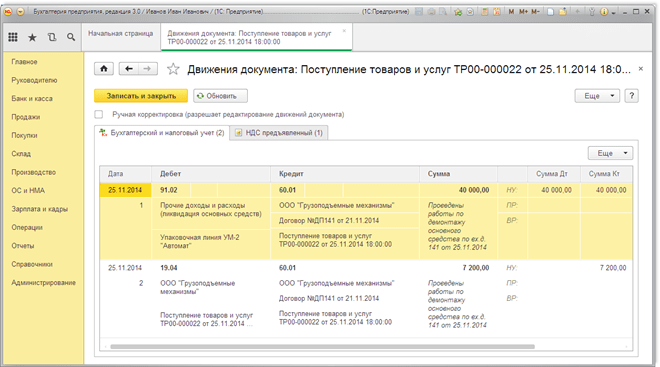

Dacă există o factură, în conformitate cu clauza 6 din art. 171 din Codul fiscal al Federației Ruse, sumele de TVA prezentate contribuabilului de către organizațiile contractante în timpul lichidării mijloacelor fixe (dezființare) sunt supuse deducerii.

În program, deducerea TVA poate fi efectuată direct în documentul Factură primită (dacă caseta de selectare Reflect TVA deduce in the purchase registru este activată în document) sau în documentul de reglementare Generare intrări în registrul de cumpărare. În exemplul nostru, se folosește prima metodă, astfel că documentul de factură primit va crea o înregistrare de deducere a TVA în contabilitate (Dt 68.02 Kt 19.04), va șterge registrul de TVA prezentat și va crea o înregistrare în carnetul de achiziții (registrul de achiziții TVA).

Mișcările documentului Factură primită sunt prezentate în Fig. 5.