Компании, которые имеют зарегистрированные автомобили, мотоциклы, автобусы, вертолеты, яхты, катера и т. д., должны в 2016 году уплатить транспортный налог за прошлый - 2015 год.

Если вы или ваша компания являетесь владельцем транспортного средства, по действующим в РФ законам, обязаны уплачивать транспортный налог. Как правило, уплата транспортного налога не вызывает серьезных затруднений у частных лиц. Поскольку расчет налога, контроль за уплатой возложены на налоговую инспекцию. А они в свою очередь, вряд ли забудут своевременно известить вас о необходимости уплаты.

Что касается предприятий, им нужно самостоятельно рассчитывать, уплачивать налог и сдавать декларацию. Это мы и рассмотрим подробно в статье.

В 2016 году нужно уплатить транспортный налог за 2015 год. За 2016 год заплатить налог и отчитаться по нему нужно в 2017 году. Компании, которые уплачивают авансовые платежи по транспортному налогу обязаны в I, II, III кварталах 2016 года заплатить по 1/4 от суммы налога.

Кто платит транспортный налог в 2016 году

Транспорт, как правило, регистрируется на собственника, которым может быть как частное лицо, так и предприятие. Все владельцы транспортных средств обязаны уплачивать транспортный налог в соответствии со (далее – НК РФ).

Какие транспортные средства облагаются налогом перечислено в . Вот этот список:

- автомобили;

- мотоциклы;

- мотороллеры;

- автобусы;

- самолеты;

- вертолеты;

- теплоходы;

- яхты;

- катера;

- моторные лодки;

- гидроциклы и т. д.

Не облагаются транспортным налогом в соответствии с пунктом 2 статьи 358 НК РФ:

- весельные лодки;

- моторные лодки с двигателем мощностью до 5 л. с.;

- легковые автомобили для инвалидов;

- промысловые морские и речные суда;

- тракторы, самоходные комбайны, спецмашины (молоковозы, скотовозы и т. д.), если такие машины используются для производства сельхозпродукции;

- пассажирские и грузовые морские, речные и воздушные суда, если основной вид деятельности компании собственника транспортного средства - перевозка пассажиров и грузов.

Транспортный налог для юридических лиц в 2016 году

Все частные владельцы транспортных средств уже привыкли к тому, что ежегодно получают из налоговой уведомление о необходимости уплатить транспортный налог и образец квитанции для уплаты. Граждане РФ не рассчитывают транспортный налог в 2016 году самостоятельно. Это регламентировано пунктом 3 статьи 363 НК РФ.

А вот на предприятия возложена обязанность самостоятельно рассчитывать транспортный налог. В бухгалтерии предприятии считается правильным, если расчет оформлен бухгалтерской справкой.

В некоторых регионах установлено, что транспортный налог уплачивается по итогам года. Например, в Москве, в соответствии с Законом г.Москва от 09.07.2008 № 33.

В Московской области в соответствии с пунктом 1 статьи 2 Закона Московской области от 16.11.02 № 129/2002-ОЗ предприятия обязаны уплачивать авансовые платежи по транспортному налогу по итогам каждого квартала. Порядок прописан в пункте 2 статьи 360, пункте 2.1 статьи 362, пунктах 1 и 2 статьи 363 НК РФ.

Размер авансового платежа по транспортному налогу равен ¼ годовой суммы налога, в соответствии с пунктом 2.1 статьи 362 НК РФ.

С 2014 года введены повышающие коэффициенты для расчета транспортного налога для автомобилей стоимостью свыше 3 миллионов рублей.

Расчет транспортного налога в 2016 году

Транспортный налог за полный год рассчитывайте по формуле:

Транспортный налог в 2016 году за неполный год рассчитывайте с коэффициентом использования транспортного средства по следующей формуле:

Налоговая база для расчета транспортного налога

Что является налоговой базой для расчета транспортного налогу определено в . Это:

- мощность двигателя в лошадиных силах – для транспортных средств с двигателями;

- валовая вместимость в регистровых тоннах – для водных несамоходных (буксируемых) транспортных средств;

- единица транспортного средства – для остальных водных и воздушных транспортных средств.

Ставки для расчета транспортного налога

Базовые ставки транспортного установлены пунктом 1 статьи 361 НК РФ. На их основе в регионах власти устанавливают конкретные тарифы в соответствии с абзацем 2 статьи 356 НК РФ. Поэтому в регионах РФ ставки разные.

Базовые ставки транспортного налога

Объект налогообложения | Налоговая ставка |

Легковые автомобили с мощностью двигателя до 100 л.с. | 2,5 руб. за 1 л.с. |

Легковые автомобили с мощностью двигателя от 100 до 150 л.с. | 3,5 руб. за 1 л.с. |

Легковые автомобили с мощностью двигателя от 150 до 200 л.с. | 5 руб. за 1 л.с. |

Легковые автомобили с мощностью двигателя от 200 до 250 л.с. | 7,5 руб. за 1 л.с. |

Легковые автомобили с мощностью двигателя свыше 250 л.с. | 15 руб. за 1л.с. |

Мотоциклы и мотороллеры с мощностью двигателя до 20 л.с. | 1 руб. за 1 л.с. |

Мотоциклы и мотороллеры с мощностью двигателя от 20 до 35 л.с. | 2 руб. за 1 л.с. |

Мотоциклы и мотороллеры с мощностью двигателя свыше 35 л.с. | 5 руб. за 1 л.с. |

Автобусы с мощностью двигателя до 200 л.с. | 5 руб. за 1 л.с. |

Автобусы с мощностью двигателя свыше 200 л.с. | 10 руб. за 1 л.с. |

Грузовые автомобили с мощностью двигателя до 100 л.с. | 2,5 руб. за 1 л.с. |

Грузовые автомобили с мощностью двигателя от 100 до 150 л.с. | 4 руб. за 1 л.с. |

Грузовые автомобили с мощностью двигателя от 150 до 200 л.с. | 5 руб. за 1 л.с. |

Грузовые автомобили с мощностью двигателя от 200 до 250 л.с. | 6,5 руб. за 1 л.с. |

Грузовые автомобили с мощностью двигателя свыше 250 л.с. | 8,5 руб. за 1 л.с. |

Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу | 2,5 руб. за 1 л.с. |

Снегоходы и мотосани с мощностью двигателя до 50 л.с. | 2,5 руб. за 1 л.с. |

Снегоходы и мотосани с мощностью двигателя свыше 50 л.с. | 5 руб. за 1 л.с |

Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя до 100 л.с. | 10 руб. за 1 л.с. |

Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя свыше 100 л.с. | 20 руб. за 1 л.с. |

Яхты и другие парусно-моторные суда с мощностью двигателя до 100 л.с. | 20 руб. за 1 л.с. |

Яхты и другие парусно-моторные суда с мощностью двигателя свыше 100 л.с. | 40 руб. за 1 л.с. |

Гидроциклы с мощностью двигателя до 100 л.с. | 25 руб. за 1 л.с. |

Гидроциклы с мощностью двигателя свыше 100 л.с. | 50 руб. за 1 л.с. |

Несамоходные (буксируемые) суда, для которых определяется валовая вместимость | 20 руб. за 1 рег. т |

Самолеты, вертолеты и иные воздушные суда, имеющие двигатели | 25 руб. за 1 л.с. |

Самолеты, имеющие реактивные двигатели | 20 руб. за 1 кгс |

Другие водные и воздушные транспортные средства, не имеющие двигателей | 200 руб. за 1 ТС |

Как рассчитать авансы по транспортному налогу

В ряде регионов установлены квартальные отчетные периоды по транспортному налогу. Если в вашем регионе введен такой порядок, вы обязаны рассчитывать авансы, итоговую сумму транспортного налога к уплате за отчетный год. Формула будет такой:

Если сумма налога получилась с копейками, округлите её по правилам арифметики. То есть значения менее 50 копеек отбрасываются, а значения 50 копеек и больше округляются до полного рубля. Это позволяет сделать пункт 6 статьи 52 НК РФ.

Период для расчета транспортного налога

Платить транспортный налог нужно с месяца постановки до месяца снятия транспорта с учета.

Период использования транспорта – это количество месяцев, когда вы владели транспортным средством, то есть когда оно было на вас зарегистрировано. Это важно, при расчете транспортного налога, если вы были собственником менее 1 года.

Месяц, в котором транспортное средство было поставлено на учет, и месяц, в котором оно снято с учета, считаются, как полноценные месяцы. Если вы поставили и сняли с учета транспортное средство в течение одного месяца, в расчете используйте 1 (один) месяц.

Если вы не используете свой транспорт, ваш автомобиль пострадал в аварии, не подлежит восстановлению, списан с баланса – снимайте его с учета в ГИБДД. В противном случае, платите транспортный налог.

Если ваш транспорт в угоне, вам обязательно нужно взять справку из полиции и предоставить её в ИФНС. Во время розыска транспорта налог вам платить не придется. Такие действия регламентированы письмом Минфина России от 23.04.2015 № 03-05-06-04/23454 и письмом ФНС от 15.01.2015 № БС-3-11/70@, письмом Минфина России от 09.08.2013 № 03-05-04-04/32382.

ООО «Актив» имеет в собственности легковой автомобиль Mazda 3 MPS (регистрационный знак – Х657ЕН177, VIN GAIZZZ6AEEL077567). Мощность машины – 250 л. с. Она зарегистрирована на компанию в мае 2015 г. Следовательно, в налоговом периоде фирма владела машиной восемь полных месяцев (с мая по декабрь).

Доля фирмы в праве на транспортное средство – 1/1.

Специальный коэффициент по этой машине составит 0,6667 (8 мес. : 12 мес.).

В регионе, где работает «Актив», ставка транспортного налога на автомобиль такой мощности составляет 25 руб./л. с. Налог по автомобилю Mazda 3MPS за 2015 г. составил:

250 л. с. х 25 руб./л. с. х 1 х 0,6667 = 4167 руб.

Авансовые платежи по налогу составят:

В I квартале - 0 руб. (250 л.с. х 25 руб./л. с. х 0,0000 х 1/4);

- во II квартале 1042 руб. (250 л.с. х 25 руб./л. с. х 0,6667 х 1/4);

- в III квартале 1563 руб. (250 л.с. х 25 руб./л. с. х 1,0000 х 1/4).

Когда платить транспортный налог в 2016 году

Региональные власти самостоятельно устанавливают для предприятий порядок и сроки уплаты транспортного налога и авансовых платежей. Однако, срок уплаты транспортного налога - не ранее 1 февраля по итогам отчетного года.

Соответственно в 2016 году, мы уплачиваем транспортный налог за 2015 год и срок его уплаты – не ранее 1 февраля 2016 года.

Декларация по транспортному налогу в 2016 году

Отчитываются по транспортному налогу только предприятия, которые являются собственниками транспортных средств. Это обязанность не распространяется на частных лиц - владельцев транспорта. Декларацию нужно подавать в налоговую инспекцию по месту нахождения транспортного средства или по месту постановки на учет крупнейшего налогоплательщика. Порядок отчетности установлен в статье 363.1 НК РФ.

Не позднее 1 февраля 2016 года предприятия должны подать в налоговую инспекцию декларацию по транспортному налогу за 2015 год.

Декларацию по транспортному налогу за 2016 год компании обязаны сдать в налоговую инспекцию не позднее 1 февраля 2017 года.

Форма декларации по транспортному налогу и порядок ее заполнения утверждены приказом ФНС России от 20.02.2012 № ММВ-7-11/99@.

Если среднесписочная численность работников за предыдущий год превысила 100 человек, сдавать отчетность нужно в электронном виде.

Бухгалтерский учет транспортного налога в 2016 году

Расчеты по транспортному налогу нужно отражать по кредиту счета 68 «Расчеты по налогам и сборам». Откройте к счету 68 отдельный субсчет. Например, «Расчеты по транспортному налогу».

Сделайте такие проводки при начислении и уплате транспортного налога или аванса:

ДЕБЕТ 20 (23, 25, 26, 44...) КРЕДИТ 68 СУБСЧЕТ «РАСЧЕТЫ ПО ТРАНСПОРТНОМУ НАЛОГУ»

– начислен транспортный налог/авансовый платеж по транспортному налогу;

ДЕБЕТ 68 СУБСЧЕТ «РАСЧЕТЫ ПО ТРАНСПОРТНОМУ НАЛОГУ» КРЕДИТ 51

– уплачен транспортный налог/авансовый платеж по транспортному налогу.

Транспортный налог – одно из обязательств, которые собственники транспорта обязаны уплачивать в госказну ежегодно. Основаниям для внесения суммы является специальной формы уведомление, которое присылается налоговым госорганом налогоплательщику. В нем помимо суммы указываются сроки, реквизиты для внесения финсредств. Хотя законодательство, чтобы облегчить жизнь гражданам, обязало налоговую рассчитывать размер налога, но перепроверить правильность начисления не помешает.

Калькулятор

Калькулятор транспортного налога для расчета налога онлайн. (Актуальные расчеты для физических лиц на 2020 год)

Примеры расчета транспортного налога

Как посчитать транспортный налог на автомобиль в 2020 году для среднестатистической бюджетной модели? Существует две универсальные формулы, которые помогут автовладельцам определить примерный размер налогового обязательства.

Пример расчета для собственников, владеющих авто более 1 года

Сумма налога = (налоговая ставка) x (мощность двигателя).

Например, :

200руб.= 2,5руб. (ставка для двигателей этой категории) Х 80

Налоговую ставку необходимо уточнить в налоговом госоргане по месту регистрации ТС, поскольку Налоговым кодексом указаны лишь базовые ставки. Окончательный их размер определяется местной властью.

Пример расчета для собственников, владеющих авто менее 1 года

Для водителей, которые пользуются автосредством менее года, формула немного трансформируется.

Сначала узнается размер обязательства за месяц, потом он умножается на количество месяцев, на протяжении которых машина находилась в собственности автовладельца:

Сумма налога =(налоговая ставка) х (мощность двигателя) / 12 месяцев x (количество месяцев фактического владения).

Для автовладельца, которые владеют машиной с двигателем мощностью 80л.с., например, пять месяцев сумма налога будет:

83,33 = 2,5руб. (ставка для двигателей этой категории) х 80 / 12месяцев х 5 месяцев (период фактического владения).

Варианты налоговых ставок Вы можете скачать

Пример расчета для дорогих машин

Если с бюджетным транспортом все понятно то, как посчитать транспортный налог владельцам дорогих машин? В данном случае базовая формула остается прежней, но вводится дополнительно То есть, чем авто дороже и старше, тем показатель больше, а соответственно автовладелец внесет в казну больше налога.

Итак, универсальная формула для дорогих машин:

Налоговая сумма = (мощность двигателя) х (ставку налога) х (коэффициент).

Например,

5967 руб. = 15 руб. (ставка налога для таких авто) х 306 х 1,3 (коэффициент для данного авто).

Чтобы посчитать транспортный налог 2020 года автовладельцам шикарных авто, которыми они пользуются менее года, надо немного видоизменить формулу. Для начала узнается среднемесячная сумма, которая в последствие умножается на количество месяцев.

Налоговая сумма = (ставка налога) х (мощность двигателя) х (коэффициент)/12 месяцев х (количество месяцев фактического владения).

3480,75 руб. = 15 руб. (налоговая ставка для таких авто) х 306 х 1,3 (коэффициент для данного авто) /12 месяцев х 7 месяцев.

Все варианты налогового коэффициента

Формула расчета транспортного налога

- мощность двигателя (лошадиные силы);

- период владения;

- ставка налога;

- стоимость ТС.

Также, если вы относите себя к следующим группам граждан: пенсионеры, ветераны или многодетные семьи, то рекомендуем к ознакомлению с .

Мощность двигателя

Чтобы узнать мощность своего мотора можно просто ознакомиться с паспортом автотранспорта. Там «лошадки» и указаны. Если движок находился на длительном ремонте, а в авто был помещен менее мощный аналог, собственник вправе подать заявление о перерасчете налогового обязательства. Основанием для госоргана послужит справка СТО с указанием номеров обоих двигателей.

Период владения

Данный нюанс должен интересовать автособственников, владеющих своим ТС менее трехлетнего периода. Ведь оплачивается налог лишь с момента госрегистрации прав на транспортное средство. Это необходимо учитывать и относительно автотранспорта, который является частью наследства.

Если физлицо зарегистрировало на себя транспорт до 15 числа, то за этот месяц налог насчитывается в полном объеме.

Ставка налога

Налоговым кодексом определены базовые ставки транспортного налога. При этом субъектам Федерации разрешается устанавливать их размер самостоятельно, в зависимости от экономической ситуации региона. Также, местные власти уполномочены освобождать определенные категории граждан от данного обязательства (например, многодетные семьи).

Базовый порядок расчет ставки транспортного налога:

Как рассчитывается повышающий коэффициент транспортного налога:

Перечень легковых автомобилей средней стоимостью от 3 миллионов рублей размещается ежегодно не позднее 1 марта на официальном сайте: //minpromtorg.gov.ru/docs/list/ .

Типовые ситуации расчета транспортного налога. Видео.

Стоимость автотранспорта

Если цена автотранспортного средства превышает трехмиллионный барьер, применяется. Также учитывается стаж автомобиля. Точный порядок применения коэффициентов утверждается местными исполнительными властями.

Компании, которые имеют зарегистрированные автомобили, мотоциклы, автобусы, вертолеты, яхты, катера и т. д., должны в 2016 году уплатить транспортный налог за прошлый - 2015 год.

Если вы или ваша компания являетесь владельцем транспортного средства, по действующим в РФ законам, обязаны уплачивать транспортный налог. Как правило, уплата транспортного налога не вызывает серьезных затруднений у частных лиц. Поскольку расчет налога, контроль за уплатой возложены на налоговую инспекцию. А они в свою очередь, вряд ли забудут своевременно известить вас о необходимости уплаты.

Что касается предприятий, им нужно самостоятельно рассчитывать, уплачивать налог и сдавать декларацию. Это мы и рассмотрим подробно в статье.

В 2016 году нужно уплатить транспортный налог за 2015 год. За 2016 год заплатить налог и отчитаться по нему нужно в 2017 году. Компании, которые уплачивают авансовые платежи по транспортному налогу обязаны в I, II, III кварталах 2016 года заплатить по 1/4 от суммы налога.

Кто платит транспортный налог в 2016 году

Транспорт, как правило, регистрируется на собственника, которым может быть как частное лицо, так и предприятие. Все владельцы транспортных средств обязаны уплачивать транспортный налог в соответствии со (далее – НК РФ).

Какие транспортные средства облагаются налогом перечислено в . Вот этот список:

- автомобили;

- мотоциклы;

- мотороллеры;

- автобусы;

- самолеты;

- вертолеты;

- теплоходы;

- яхты;

- катера;

- моторные лодки;

- гидроциклы и т. д.

Не облагаются транспортным налогом в соответствии с пунктом 2 статьи 358 НК РФ:

- весельные лодки;

- моторные лодки с двигателем мощностью до 5 л. с.;

- легковые автомобили для инвалидов;

- промысловые морские и речные суда;

- тракторы, самоходные комбайны, спецмашины (молоковозы, скотовозы и т. д.), если такие машины используются для производства сельхозпродукции;

- пассажирские и грузовые морские, речные и воздушные суда, если основной вид деятельности компании собственника транспортного средства - перевозка пассажиров и грузов.

Транспортный налог для юридических лиц в 2016 году

Все частные владельцы транспортных средств уже привыкли к тому, что ежегодно получают из налоговой уведомление о необходимости уплатить транспортный налог и образец квитанции для уплаты. Граждане РФ не рассчитывают транспортный налог в 2016 году самостоятельно. Это регламентировано пунктом 3 статьи 363 НК РФ.

А вот на предприятия возложена обязанность самостоятельно рассчитывать транспортный налог. В бухгалтерии предприятии считается правильным, если расчет оформлен бухгалтерской справкой.

В некоторых регионах установлено, что транспортный налог уплачивается по итогам года. Например, в Москве, в соответствии с Законом г.Москва от 09.07.2008 № 33.

В Московской области в соответствии с пунктом 1 статьи 2 Закона Московской области от 16.11.02 № 129/2002-ОЗ предприятия обязаны уплачивать авансовые платежи по транспортному налогу по итогам каждого квартала. Порядок прописан в пункте 2 статьи 360, пункте 2.1 статьи 362, пунктах 1 и 2 статьи 363 НК РФ.

Размер авансового платежа по транспортному налогу равен ¼ годовой суммы налога, в соответствии с пунктом 2.1 статьи 362 НК РФ.

С 2014 года введены повышающие коэффициенты для расчета транспортного налога для автомобилей стоимостью свыше 3 миллионов рублей.

Расчет транспортного налога в 2016 году

Транспортный налог за полный год рассчитывайте по формуле:

Транспортный налог в 2016 году за неполный год рассчитывайте с коэффициентом использования транспортного средства по следующей формуле:

Налоговая база для расчета транспортного налога

Что является налоговой базой для расчета транспортного налогу определено в . Это:

- мощность двигателя в лошадиных силах – для транспортных средств с двигателями;

- валовая вместимость в регистровых тоннах – для водных несамоходных (буксируемых) транспортных средств;

- единица транспортного средства – для остальных водных и воздушных транспортных средств.

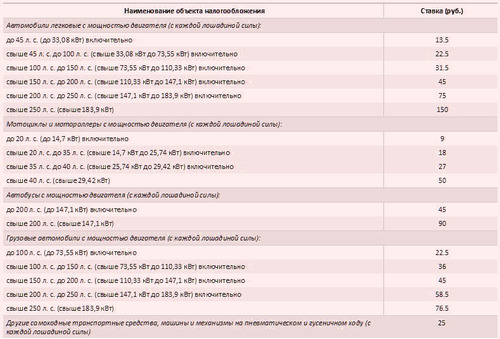

Ставки для расчета транспортного налога

Базовые ставки транспортного установлены пунктом 1 статьи 361 НК РФ. На их основе в регионах власти устанавливают конкретные тарифы в соответствии с абзацем 2 статьи 356 НК РФ. Поэтому в регионах РФ ставки разные.

Базовые ставки транспортного налога

Объект налогообложения | Налоговая ставка |

Легковые автомобили с мощностью двигателя до 100 л.с. | 2,5 руб. за 1 л.с. |

Легковые автомобили с мощностью двигателя от 100 до 150 л.с. | 3,5 руб. за 1 л.с. |

Легковые автомобили с мощностью двигателя от 150 до 200 л.с. | 5 руб. за 1 л.с. |

Легковые автомобили с мощностью двигателя от 200 до 250 л.с. | 7,5 руб. за 1 л.с. |

Легковые автомобили с мощностью двигателя свыше 250 л.с. | 15 руб. за 1л.с. |

Мотоциклы и мотороллеры с мощностью двигателя до 20 л.с. | 1 руб. за 1 л.с. |

Мотоциклы и мотороллеры с мощностью двигателя от 20 до 35 л.с. | 2 руб. за 1 л.с. |

Мотоциклы и мотороллеры с мощностью двигателя свыше 35 л.с. | 5 руб. за 1 л.с. |

Автобусы с мощностью двигателя до 200 л.с. | 5 руб. за 1 л.с. |

Автобусы с мощностью двигателя свыше 200 л.с. | 10 руб. за 1 л.с. |

Грузовые автомобили с мощностью двигателя до 100 л.с. | 2,5 руб. за 1 л.с. |

Грузовые автомобили с мощностью двигателя от 100 до 150 л.с. | 4 руб. за 1 л.с. |

Грузовые автомобили с мощностью двигателя от 150 до 200 л.с. | 5 руб. за 1 л.с. |

Грузовые автомобили с мощностью двигателя от 200 до 250 л.с. | 6,5 руб. за 1 л.с. |

Грузовые автомобили с мощностью двигателя свыше 250 л.с. | 8,5 руб. за 1 л.с. |

Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу | 2,5 руб. за 1 л.с. |

Снегоходы и мотосани с мощностью двигателя до 50 л.с. | 2,5 руб. за 1 л.с. |

Снегоходы и мотосани с мощностью двигателя свыше 50 л.с. | 5 руб. за 1 л.с |

Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя до 100 л.с. | 10 руб. за 1 л.с. |

Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя свыше 100 л.с. | 20 руб. за 1 л.с. |

Яхты и другие парусно-моторные суда с мощностью двигателя до 100 л.с. | 20 руб. за 1 л.с. |

Яхты и другие парусно-моторные суда с мощностью двигателя свыше 100 л.с. | 40 руб. за 1 л.с. |

Гидроциклы с мощностью двигателя до 100 л.с. | 25 руб. за 1 л.с. |

Гидроциклы с мощностью двигателя свыше 100 л.с. | 50 руб. за 1 л.с. |

Несамоходные (буксируемые) суда, для которых определяется валовая вместимость | 20 руб. за 1 рег. т |

Самолеты, вертолеты и иные воздушные суда, имеющие двигатели | 25 руб. за 1 л.с. |

Самолеты, имеющие реактивные двигатели | 20 руб. за 1 кгс |

Другие водные и воздушные транспортные средства, не имеющие двигателей | 200 руб. за 1 ТС |

Как рассчитать авансы по транспортному налогу

В ряде регионов установлены квартальные отчетные периоды по транспортному налогу. Если в вашем регионе введен такой порядок, вы обязаны рассчитывать авансы, итоговую сумму транспортного налога к уплате за отчетный год. Формула будет такой:

Если сумма налога получилась с копейками, округлите её по правилам арифметики. То есть значения менее 50 копеек отбрасываются, а значения 50 копеек и больше округляются до полного рубля. Это позволяет сделать пункт 6 статьи 52 НК РФ.

Период для расчета транспортного налога

Платить транспортный налог нужно с месяца постановки до месяца снятия транспорта с учета.

Период использования транспорта – это количество месяцев, когда вы владели транспортным средством, то есть когда оно было на вас зарегистрировано. Это важно, при расчете транспортного налога, если вы были собственником менее 1 года.

Месяц, в котором транспортное средство было поставлено на учет, и месяц, в котором оно снято с учета, считаются, как полноценные месяцы. Если вы поставили и сняли с учета транспортное средство в течение одного месяца, в расчете используйте 1 (один) месяц.

Если вы не используете свой транспорт, ваш автомобиль пострадал в аварии, не подлежит восстановлению, списан с баланса – снимайте его с учета в ГИБДД. В противном случае, платите транспортный налог.

Если ваш транспорт в угоне, вам обязательно нужно взять справку из полиции и предоставить её в ИФНС. Во время розыска транспорта налог вам платить не придется. Такие действия регламентированы письмом Минфина России от 23.04.2015 № 03-05-06-04/23454 и письмом ФНС от 15.01.2015 № БС-3-11/70@, письмом Минфина России от 09.08.2013 № 03-05-04-04/32382.

ООО «Актив» имеет в собственности легковой автомобиль Mazda 3 MPS (регистрационный знак – Х657ЕН177, VIN GAIZZZ6AEEL077567). Мощность машины – 250 л. с. Она зарегистрирована на компанию в мае 2015 г. Следовательно, в налоговом периоде фирма владела машиной восемь полных месяцев (с мая по декабрь).

Доля фирмы в праве на транспортное средство – 1/1.

Специальный коэффициент по этой машине составит 0,6667 (8 мес. : 12 мес.).

В регионе, где работает «Актив», ставка транспортного налога на автомобиль такой мощности составляет 25 руб./л. с. Налог по автомобилю Mazda 3MPS за 2015 г. составил:

250 л. с. х 25 руб./л. с. х 1 х 0,6667 = 4167 руб.

Авансовые платежи по налогу составят:

В I квартале - 0 руб. (250 л.с. х 25 руб./л. с. х 0,0000 х 1/4);

- во II квартале 1042 руб. (250 л.с. х 25 руб./л. с. х 0,6667 х 1/4);

- в III квартале 1563 руб. (250 л.с. х 25 руб./л. с. х 1,0000 х 1/4).

Когда платить транспортный налог в 2016 году

Региональные власти самостоятельно устанавливают для предприятий порядок и сроки уплаты транспортного налога и авансовых платежей. Однако, срок уплаты транспортного налога - не ранее 1 февраля по итогам отчетного года.

Соответственно в 2016 году, мы уплачиваем транспортный налог за 2015 год и срок его уплаты – не ранее 1 февраля 2016 года.

Декларация по транспортному налогу в 2016 году

Отчитываются по транспортному налогу только предприятия, которые являются собственниками транспортных средств. Это обязанность не распространяется на частных лиц - владельцев транспорта. Декларацию нужно подавать в налоговую инспекцию по месту нахождения транспортного средства или по месту постановки на учет крупнейшего налогоплательщика. Порядок отчетности установлен в статье 363.1 НК РФ.

Не позднее 1 февраля 2016 года предприятия должны подать в налоговую инспекцию декларацию по транспортному налогу за 2015 год.

Декларацию по транспортному налогу за 2016 год компании обязаны сдать в налоговую инспекцию не позднее 1 февраля 2017 года.

Форма декларации по транспортному налогу и порядок ее заполнения утверждены приказом ФНС России от 20.02.2012 № ММВ-7-11/99@.

Если среднесписочная численность работников за предыдущий год превысила 100 человек, сдавать отчетность нужно в электронном виде.

Бухгалтерский учет транспортного налога в 2016 году

Расчеты по транспортному налогу нужно отражать по кредиту счета 68 «Расчеты по налогам и сборам». Откройте к счету 68 отдельный субсчет. Например, «Расчеты по транспортному налогу».

Сделайте такие проводки при начислении и уплате транспортного налога или аванса:

ДЕБЕТ 20 (23, 25, 26, 44...) КРЕДИТ 68 СУБСЧЕТ «РАСЧЕТЫ ПО ТРАНСПОРТНОМУ НАЛОГУ»

– начислен транспортный налог/авансовый платеж по транспортному налогу;

ДЕБЕТ 68 СУБСЧЕТ «РАСЧЕТЫ ПО ТРАНСПОРТНОМУ НАЛОГУ» КРЕДИТ 51

– уплачен транспортный налог/авансовый платеж по транспортному налогу.

Для каждого владельца четырехколесного друга, ежегодно возникает задача выплат транспортного налога, который зависит от мощности в лошадиных силах и от других параметров автомобиля и его хозяина.

Многих интересует, каким образом правильно просчитать ставку такого сбора, по каким актам законодательства происходит транспортный сбор, в какие сроки можно уплатить подобный налог и многие другие тонкости, связанные с этим налогом. Конечно, можно просто обойтись данными ГИБДД и заплатить какую-то сумму, но для того чтобы избежать лишних расходов и штрафов за неправильное начисление суммы, каждый автовладелец должен иметь представление о налоге на лошадиные силы.

Налог на лошадиные силы 2016: правовая база налоговых сборов

Налог на лошадиные силы 2016 взимается и высчитывается, основываясь на положениях закона о транспортном налоге налогового кодекса России, основные правила описаны в части второй, главе двадцать восемь. Основываясь на данном документе, законодательные органы власти на местах составляют возможную ставку налогового сбора, временной отрезок и очередность внесения начисленных денежных средств. Устанавливаются также и возможные льготные начисления по процентам налога на лошадиные силы авто для различных категорий граждан и организаций согласно объективным основаниям, по причине которых и предоставлена уменьшенная льготная ставка. Кто обязан оплачивать налоговые затраты на транспорт? Выплачивают его физические и юридические лица, являющиеся владельцами техники и имеющие оформленную документацию о регистрации транспортного средства.

Объекты для налога на лошадиные силы в 2016 году:

- Автомобили;

- Мотоциклы;

- Мотороллеры;

- Автобусы;

- Иные транспортные средства имеющие регистрацию.

Калькулятор налога на лошадиные силы 2016

Вопрос правильного подсчета необходимого показателя суммы налога на лошадиные силы решает специальный калькулятор. Проведение необходимой операции расчетов, должно учитывать несколько факторов:

- Каковой техника является по применению — на земле, воде или воздухе;

- Какой техника является по назначению — легковой, грузовой или автобусной;

- Какова основа технического средства классифицированная по налоговому акту;

- Мощностные характеристики в лошадиных силах;

- Пассажировмещаемость;

- Контрольный временной период — количественные данные месяцев, во время которых владельцем является определенное лицо.

У основной массы автомобильного транспорта характеристики по мощности двигателя указаны в л. с, изначально. Но есть часть авто у которых мощностные показатели прописаны в киловаттах. Для правильного начисления ставки налога показатели нужно пересчитать их в л.с;

1,352 л.с - равно одному киловатту.

Налог на лошадиные силы автомобиля связан и с данными технических характеристик. Иногда эти сведения отличаются от сведений, внесенных в бумаги при регистрации. Из-за того, что закон не дает полномочий на внесение каких либо изменений органам отвечающим за начисление налога собственнику транспорта приходиться проводить проверку — экспертизу, для получения необходимой информации которую он и предоставляет в структуру налоговых органов для правильного начисления суммы сбора.

Какой налог на лошадиные силы придется заплатить налогоплательщику, рассчитывается по математической формуле: процентная годовая ставка сбора, умножается на мощностные показатели в лошадиных силах, затем умножается на показатель времени собственности авто и иным транспортным средством. Подобный расчет налога на лошадиные силы авто является приблизительным, так как в каждом регионе ставки зависят от решения местных органов.

Узнать налоговую ставку вашего региона можно через сервис Федеральной Службы nalog.ru.

Для того чтобы это сделать, необходимо знание нумерации вашего региона проживания. Первые два числа индивидуальной идентификационной справки, или на номерном знаке вашего авто, можно также посмотреть на карте. Имея номерные значения региона, отправить запрос по ставке транспортного налога, указать временной промежуток, интересующий вас и просмотреть полученные данные не составит большого труда.

Кто начисляет налог на лошадиные силы 2016

Денежные средства, которые вам необходимо внести, как собственнику автомобиля и их размер начисляют отделения федеральной службы налогообложения на местах. Эти же службы рассылают уведомления всем хозяевам техники. Что касается временных сроков необходимых для внесения необходимых средств, — для простых граждан и юридических лиц они разные. Закон о налоге России четко регламентирует временные периоды.

По правилам статьи 363 простые граждане должны произвести платеж не позже первого октября того года, который следует за прошедшим годом. Юридические лица в свою очередь оплачивают платеж не раньше первого февраля.

От налоговых выплат за лошадиные силы освобождается несколько категорий автомобилей:

- Лодки с веслами или оборудованные мотором с мощностным пределом до пяти лошадиных сил;

- Авто, имеющие приборы управления для использования людьми-инвалидами, либо транспортные средства с показателями мотора менее ста лошадиных сил и купленные через социальные службы;

- Суда типов «море» или «река», предназначенные для ведения промысловых работ;

- Технические автомобильные средства, и другая техника, специализирующаяся на проведении сельскохозяйственных работ, и имеющая регистрацию на владельцев - сельхозпроизводителей;

ТС, находящиеся в угоне, и имеющие подтверждающий документ от ГИБДД или других правомочных организаций.

Кроме вышеперечисленных случаев ставка налога обязательна к выплате, даже если автомобиль ремонтируется и не используется по назначению.

Что же касается начисления льготной ставки по отдельным региональным территориям, то здесь имеют приоритет решения региональных органов. Например, льготный налог на лошадиные силы в Москве начисляется опираясь на принятый в 2002 году правовой акт «О Транспортном налоге» и включает в себя перечень тех лиц которые могут претендовать на льготное налогообложение. Это:

- Лица, имеющие награду -«звезда Героя Советского Союза», «Герой России», кавалеры ордена Славы трех степеней — за одно транспортное средство;

- Лица, имеющие транспортное средство с показателями мощности до семидесяти лошадиных сил;

- Ветераны Великой Отечественной войны, люди с ограниченной трудоспособностью (инвалиды 1 и 2 категории).

Уплатить сумму налога на лошадиные силы можно в банковских учреждениях или почтовых отделениях «Почты России».

Видео: Налог на лошадине силы электромобилей

Какие льготы по налогам вы можете получить став владельцем автомобиля с электрическими лошадиными силами? Неужели никаких?